�������ǵ��أ����Ǽ�Ϣ������������������

������Դ���ִ��챨

������Ҫ���ܡ���������˰�Żݣ��Ͼ�������Ҫ���ߡ�����֤���� ����һ�£��������20�꣬��Ϣ��Ҫ�ึ3���Ԫ

| |

| ���գ��Ͼ������������ı����� �����챨���� ��һ �� |

�������߰���һ����¥�е��أ�һ���Ǽ�Ϣ����¥�У�����������������Ļ���ķ��ۺͷ����ı仯������ ����������еķ��ز���Ʊ��������

�����������������20�꣬Ҫ�ึ3�����Ϣ

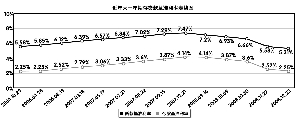

�����������20���Ϣǰ���¹��Աȱ�

| |

�����������20��Ҫ�ึ3�����Ϣ

������������������������˵����εļ�Ϣ�����ǡ�ѩ�ϼ�˪���������ڱ����������ƶ��������ʹ������������õ����Żݵ����ʣ���μ�Ϣ�����ϰ�����Ҫ���Ͳ�����Ϣ������������������������ʦ��æ���˱��ˣ����100��Ԫ��20���ڵĴ������������ʼ��㣬��Ϣ��Ҫ������2.78��Ԫ����Ϣ��

�������е�����ʦ���������˱�ϸ�ˣ�����������100��Ԫ20���ڣ�����������ʼ��㣬��ôԭ���¹�Ϊ7130Ԫ����Ϣ���¹�����7245Ԫ��ÿ����Ϣ����115Ԫ������Ϣ����ԭ����71.11��Ԫ��������73.89��Ԫ������ϢҪ��֧��2.78��Ԫ��

�������ڶ�����˵����Ϣ�����ء�ͬ���Դ���100��Ԫ20����Ϊ��������Ƕ���������ִ�л�����1.1���ı�����Ϣ���¹���7475Ԫ������7606Ԫ���¹�����131Ԫ�����ܵ���Ϣ�������ԭ����79.42��Ԫ��������82.54��Ԫ������3.12��Ԫ��

������Ϣ���Ǹ����� 10���һ�ꡰ����ˮ��1000Ԫ

������μ�Ϣ����һ���ڴ�������ϵ���2.5%�����Ǻ�3.5%��CPI��ȣ�ʵ���������Ǹ������Դ��10��ԪΪ����һ���ʵ���ϡ���ˮ����1000Ԫ��ҵ����ʿԤ�ƣ�����������9�·�CPI���ܸ��ߣ��ϰ���Ҫ���Ѹ����ʵ�Ӱ�죬���뿼������Ͷ�����������˽⣬Ŀǰ��ҵ���з��е�һ�������Ʋ�Ʒ��Ԥ�������ʻ�����3.5����4�������Գ���CPI�Ƿ���

| [1] [2] [3] [4] [5] [6] [7] [8] [9] [��һҳ] |