�˲���)

�˲���)�������ǹ�ע�İ��

�������ز���

������5�³���һ�βɷ��У�SOHO�й�����ʯ��˵������2011����ļ��ȵ�2012�꣬��Щ���Ӳ��ù��Ŀ����̣�������Ϊ��ծ�ʸߡ���û����ã��Ը߸�ծ��Ӫ���Ƶ��̳��й������������۷��ز��̾����ֽ�51�ڸ�Ԫ����ɡ���ʵ���Ͼ����̳dz�����Ȩ��ȡ�ʽ�2011��ף��̳ǵĸ�ծ�ʸߴ�148.7%���ݼ��㣬��������ֺ�ծ�ʿ����½���80%��

�����ۼ��̳ǵı��飬��Ͳ�������Ϊʲô���ز���ҵ�ڽ�Ϣ��ָ��һ·���У����ֳ���������ҵ��ȫ�෴��״̬�������µ���һ���潵���˷��ز���ҵ�����ʳɱ����������ɽ�������������ʷ��ա�������Ϣ֧�����٣���������Ҳ����Ӧ����������������ҵ������һ���棬���ڽ�Ϣ���������ߵĻ���ɱ����Է��ز�������Ҳ�����á�

����������������Ϣ�����ڷ��ز���ҵ�ij�����Ӫ����Ȼ������Ԫ֤ȯ�ļ��㣬��ƾ�˴ν�Ϣ���Թ����ߵİ��ҳɱ������Լ��������ʽ�ɱ�ѹ����Ӱ�컹�����ԡ��������ʽ�ɱ��½��������Ѿ����ͣ�δ�����ز���ҵ�������ӡ�ӯ�����ƵĿ�����Ȼ�ܴ�

����2012���ϰ��꣬���ز���ҵ�Ĺ�Ʊ�����ջ���26.3%�IJ�С�Ƿ�����ʵ�ϣ���Ϣֻ�Ǵ̼����ز���ҵָ������������֮һ�����ز���ҵ����������żȻ����5�·ݵ��������ݿ���ȫ����Ʒ���������Ϊ7290��ƽ���ף�ͬ���½�9.3%��������4����С3.5%�������۽��Ľ���Ҳ��4����С��3.8%�����ž���¶��̽���յ������ף����ز���ҵ��ů��̬���ƺ�������ʾ������

����5�£����ز���ҵ����Ͷ����������9%���¿�����������խ10%�������̵��������ڻ������õصIJ���Ҳ�ӿ��ˡ�5�£����������ع�������Ľ��������� 35%����������������˱Ƚ����Ե�������

������ҵ�Ļ����������Ԥ���ں�ת��������Ͷ�ʷ��ز���Ʊ��Ͷ��ȯ�̹ɵ�����ʵ������֮������ν�����ճ��������á�����ҵһ��������͵㣬�ɳ��Ļ��ỹԶô��

������ͷ��˾�������ز������A�����̵ز�����ؼ���

����������

����ҽҩ

|

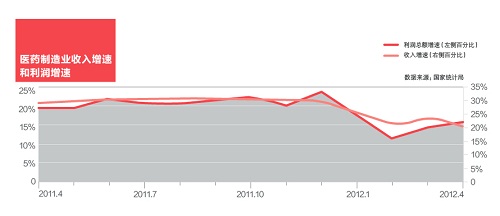

����5�·�����ҽҩ���������10.1%��ͬ�ڴ������µ���1.7%��������2011��ĵ���֮��ҽҩ���ƺ�������¶��������̬�����������ҡ��¼����������е�ת����

����2010����ף�����Ժ�칫�����Ŀ϶��˻���ҩ���б�ġ�����ģʽ��������ģʽ�������ǣ��ȶ�ҩ���������ģ��������֤����ҵ������ָ����о��ü���ָ������ͨ������ҵ���������б����۸�������бꡣ�����ھ��ü���ָ���ż��ܵͣ���Υ������ҵ��������ͨ�����ܷ��б�ͳ��˼۸��ƴ��

����2011�꣬������ģʽ����ȫ���ƹ㣬��ʡ����ο��б�۸���ҩ���б�۸罵�ͣ��е��������������ɱ�������֤ȯͳ�Ƶ�5��������ҩƷ����2011����б���ƽ�����۷��ȳ��� 30%������ԭ�ϳɱ���ѹ����ҽҩ��ҵ������������2012���ͷ�����������»���

������������Ϊҩ�ļ۸�ij����µ���ҩ��ijɱ�ѹ���õ����⣬���������������ڶ��б�ҵ��������Ԥ��Ĺ�˾�У�ҽҩ�����й�˾���Ų����ijɼ������㽭��ԪԤ��ҵ����ͬ����50%��100%������ҩҵ��Ԥ��ҵ������20%��50%��

�������ؼ����ǣ������������ɶ��ļ�����2012�������ع�ĸ����꽺���¼��У��С���ҩ������֮�Ƶ�������ҩ���Ϻڰ�ʹ��������ʼ�ԡ�����ģʽ�����з�˼��������ͼ�ֻ��ʹ��ҵΪ��ѹ�ͳɱ��������������㶫����ҩ���б��������¶��ת������ƣ�����ҩ�����ɹ��ۿ����ϸ�10%��

�����ܵ�������ҽҩ��ҵ��ת�õ�Ԥ�ڽϴ��������б�������ն��Ϻ����档

������ͷ��˾�����ϰ�ҩ������ҽҩ��˫��ҩҵ

������

����������2011��Ļ����飬����2012�����ٵ�ѹ����С���ر��������ġ�������ø߶˰Ƶļ۸�ʼ���䡣

����������ˣ�����2012��һ�������Խ�����Ư���ijɼ�����һ��������300�ɷֹ��еİ��˾������������Ϊ53%�������������д��ڡ���ˮ��ҵ������ǰ���������ҵ���ʱ���ٽ����ˮ��ҵ�ȸ������ء����ڹ���ę́�ļ۸�����ߵ�2200Ԫ���䵽1400Ԫ��һ���ۣ�������Һ�ļ۸�����䵽750Ԫ���¡�ͬʱ������״����Ϊ������ȥ���������ѵ����ƣ���ʼ����ή����

������Ȼ�����������п����½����������A��������������������������ҵ���Ƶ�ҵ����Ȼ��������ƽ��ˮƽ�����ǵ����ļ��Ȱ�ҵ������Ԥ�ƽ���һ���Ż����б�������Ͷ�ʰ�ҵ�������ʱ����

����ֵ��һ����ǣ��ߵ��Ƽ۸�Ļ������һЩ������Ʒ�Ʒ�չ�Ļ��ᡣ�ϰ���ɼ��Ƿ��ﵽ98.3%���뷭��ֻ��һ��֮ң�����������������һ�ҡ�������������������������ҵ��Ԥ�棬��˾Ԥ��2012���ϰ����ҵ������Ϊ180%��230%��ͬʱ����ҵ�������Ļ�������������Ԥ��2012���ϰ����ҵ��������30%��50%�������б����飬�߳ɳ��Ķ����߾�������ص��ע��

������ͷ��˾������ę́������Һ���ž��������������

��������װ��

������ҵ�����ٽǶȳ�������һ��ֵ��Ͷ���߹�ע�İ���ǽ���װ�Ρ���һ������ͷ������������ùɷ��ľ�������2012��һ���ȼ��������˸����������ٷֱ�ﵽ72.5%��57.7%�����ҹ�˾������ҵ��Ԥ��Ҳ�൱�ֹۣ�Ԥ���ϰ���ҵ�������ֱ�Ϊ60%��80%��50%��70%��

��������װ��ҵ�ľ������;Ƶꡢ�̳����Ļ���ҵ�ȹ�������װ��������ʢ�кܴ��ϵ����ȥ2�꣬������������Ʒסլ�����ƣ�����ԭ����ҪͶ��סլ�������ʽ���������ҵ�ز����ԾƵ�Ϊ����2010���й��ľƵ��ڽ���Ŀ�����ڽ�������ԶԶ����2009�ꡣ�Ƶ�Ľ�����һ��Ϊ2�ꡣ��ˣ�2012�꣬�Ƶ���뿢���߷��ڣ��Ƶ�װ�������ڽ��꼯�����ֳ�����

|

�������ز���ҵ��תů����Ҳ������װ����ҵ�����˲������źš����ڷ��ز��������ȣ�����װ����ҵ���¶���������Ӧ���ӣ�������ҵ���Ľ�һ��������

������ͷ��˾������롢���ùɷݡ����ιɷ�

��������ҵ

���������Ȼ���һ��ӵ������������ҵ�Ǻ���ҵ���������Ǻ���ҵ�Ĵ�ͳ��������Ŀǰ��Ԥ�����������6�·ݺ���ҵ���ظ�������Ӧ��״̬�������Ÿ߿����п�½������������С���ٺ����ڵĵ��������������ȣ�����ҵ�����������ڶ�����

����ͳ����ʾ���������ÿ���ת��һ��϶����Ȼ��ȳ�˫λ������������2012���ϰ��꣬����ƣ�������˵������տ��˵����������Ⱥ�ǰ�����ȵĵ��������콫�������ԡ�

|

�������ͼ�һֱ�Ǻ���ҵ�ĵ��ˡ������й����ں���ú�ͼ۸���2012��5�¿�ʼ�µ�����6�³��ѻ���7%������Ԥ�ƣ������ȹ��ں���ú�ͼ۸�����700Ԫ������800Ԫ���ֵ��½��ռ䣬�������ͳɱ������ӯ��ˮƽ��

����һ����˵���ͼۻ��佫����ȼ���ӷѵ�ͬ���µ����ú��չ�˾��ʧһ�����档�����������������Ĵ�ͳ������ȼ���ӷѵ��»�����ҲΪ���չ�˾������Ʊ�۸�����˰���ۼۣ������˿ռ䣬����ֵ�����Ҳ���������˵���۵ĵ�����

���������ҵ�ĸ�ծ��Ҳ���͡�2011�꣬�Ϻ��������������ĸ�ծ�ʷֱ�Ϊ70.88%��80.27%��71.44%����Ϣ���߳�̨����ҵ��ֱ��������ҵ��

������ͷ��˾���������ա��й����������Ϻ������Ϸ�����

�������ǻ���ע��

�����������Ƿ���ٽ�Ϣ

����һ���棬��Ȼ��Ϣ����ʵ�徭�õ����ò��������ͼ�Ӱ��������ҵ���ʳɱ��Ľ������ջ������ھ���ʵ�����Ȼ������������գ��Ӷ��������й�˾��ҵ������һ���棬��Ϣ��A���ʽ�������Ӱ�졣�Ӿ�����������Ϣ��A�ɵ��ʽ����������ġ���Ϊ���ʽ��Ϳ��Խ��ʽ��ծȯ�����д����������������6��7�յ���ν�Ϣ����ͬʱ�����������г�����ʵ������������еĴ�����ʣ���A���ʽ�����˵���������ա�

��������֧�ֲ�ҵ�ʽ�������ʵ���

����5��30�գ�����Ժ����ͨ���ˡ���ʮ���塱����ս�������˲�ҵ��չ�滮�����˺ͽ��ܻ���������Դ���²��ϵ���Ӧ��ҵ�йصĸ��ɱ��ֲ��ס�2012�����������°��꣬�ɹ�ע��������Щ��ҵ�IJ���������������Ϣ�������ʽ���Ż����ߵ���ʵ�����

| [��һҳ] [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [��һҳ] |

�����鿴����Ͷ��������Ѷ�����������Ѻ�����Ƶ��>>

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�