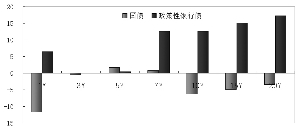

2月末利率产品收益率相对春节前变化

2月份行情在经历近几个交易日的反弹后已正式落下帷幕。分析人士指出,在市场充分消化政策紧缩预期、资金面重回宽松、机构配置需求大量释放、外部通胀压力或有所消退的背景下,近期市场的反弹格局有望在3月份得以保持,各类投资者或

将迎来一段较好的配置和交易机会。

2月债市触底反弹 回顾2月银行间债市的运行状况,现券收益率全月呈现出较为明显的冲高回落特征。春节后的头几个交易日,受节后央行加息影响,银行间市场收益率曲线出现较大幅度上行,其中10年期国债收益率最高上冲至4.10%以上,5年期国债收益率最高升至3.70%上方。而1月底(1月31日)时,中债收益率曲线显示的10年及5年期国债收益率分别为4.02%和3.61%。

不过,进入2月中下旬,伴随着机构配置需求逐步释放,加之紧缩政策得以充分消化,市场情绪开始转暖,债券市场迅速触底反弹。至2月25日(上周五)时,中债收益率曲线所显示的10年及5年期国债的收益率已分别回落至3.96%和3.63%,10年期国债收益率甚至回到了年内首次加息前的水平。

中债数据显示,与1月末相比,2月25日10年期国债收益率较1月底低6.21个基点,5年期国债较1月底高2.49个基点。2月份央行加息0.25个百分点、上调法定准备金率0.5个百分点,最终并没有给收益率曲线带来显著的影响。一些研究机构与一线交易员观点均指出,资金面重回宽松、市场紧缩预期削弱、机构配置需求释放等多方面因素,共同造就了2月下旬的这轮有力的反弹。而进入3月以后,债券市场反弹态势仍有望得到延续。

乐观情绪占据主导 对于3月份债市的表现,申银万国报告特别指出,观察2010年10月以来的3次加息,除头一次加息后长债收益率大幅提升以外,其余两次加息后,长债收益率只是短期冲高,随后便出现回落,显示长债收益率已经对加息“钝化”。而这种“钝化”的背后,正是近期大多数机构乐观情绪的反映。

中金公司在最新一期债券研究报告中指出,3月份债市仍将会出现阶段性回暖,短端收益率有望回落,中长期收益率窄幅震荡。首先,3月份资金面将保持宽松,即使3月份再次上调法定准备金比率,对流动性的影响也不大。其次,经济数据对债市的影响可能偏正面,尽管CPI仍有可能高于市场预期,但由于食品价格环比已开始下跌,所以市场的关注点将更多放在经济增长的数据上,一旦低于市场预期,就可能提振市场信心。

与此同时,

招商银行分析师刘俊郁表示,2月份CPI回落、股市动荡以及资金回流、未来经济基本面走势均利多于债市,虽然央行数量型回笼的压力依然存在,但短期内配置需求的复苏及整体趋势向好的方向不变。而持更为乐观观点的申银万国则进一步指出,目前债市正处在从配置行情到交易行情的过渡时期,3月份债市收益率水平将继续出现一定程度的下降。因此,申万认为,配置机构在3月可加大,交易型机构可以逐步拉长久期,做好迎接交易行情来临的准备。

作者:王辉 (来源:中国证券报)

(责任编辑:陈彦娇)

来源:中国经济网

来源:中国经济网