来源:理财周刊

作者:上海市金融理财师 张安立

来源:理财周刊

作者:上海市金融理财师 张安立

(文前提要)孔女士与先生这对再婚组合现在过着美满的生活,儿子也已经2岁了。未来,他们该如何规划保障,如何筹备教育金和退休金,何时买车比较合适呢?

孔女士今年34岁,先生38岁,这是孔女士也是她先生的第二段婚姻,现在,两人育有一个2岁的儿子。

金融投资获益不少

孔女士和先生都从事金融工作,收入来源不仅包括平时的工资、奖金,还有很大一部分来自投资收益。“我们结婚前都没有自住房,家庭资产共有40万元,现在不仅买了房子,金融资产也达到了50万元。”孔女士介绍说。

2006年年底,孔女士与现任丈夫结婚了,两人买下了一套120平方米、三室一厅的房屋,“当时从双方父母那里借了点钱,我们自己也拿出了20万元。”2007年,凭着购房剩下的积蓄,两人在股市中赚到了不少钱,而随着房价的上涨,他们的家庭资产也在无形中慢慢膨胀。

收入水平不低

孔女士和先生平时的收入水平就不低,她本人的月收入有12000元,先生的月收入有15000元。两人除了偿还8000元房贷外,平时的花费在6000元左右,包括保姆工资、公用事业费、饮食花费等。每月可以结余的数目有13000元,其中3000元用于定投基金。

孔女士和先生的年终奖金相加有5万元。“前两年我们的年终奖金主要用来偿还父母的借款,加上平时每月的还款,现在基本已经还清了。今年,我们想用年终奖金来次长途旅行,结婚到现在还没有好好轻松过呢。”孔女士说。

孔女士和先生的活存及现金有2万元,定期存款2万元,股票市值40万元,基金市值7万元,自住房目前市值约325万元。房贷余额有60万元左右。因此,家庭资产净值约315万元。

几大问题有待解决

在完成了家庭基本建设后,孔女士发现有几个问题需要解决。一是她和先生除了社保、住院医疗保险(报销型)外没有其他的保险保障。她认为在寿险、意外险方面可以适当加强。“现在都在宣传要尽早做退休规划,我盘算着我们两人平时消费水平比较高,退休后可能真会缺钱花,是不是要做个退休规划呢?”

其次是在儿子的教育问题上,虽然她和先生在进行国内教育还是国外教育的问题上尚无决定,但可以肯定的是,儿子的教育成本不低,“我听说现在各种辅导班收费都很昂贵,要是进行一对一辅导,费用就更高了。”为了让儿子不输在起跑线上,孔女士和先生打算从小给儿子报名各种课程,她希望理财师为她算算这笔教育投入究竟会有多高,他们又该如何储备。

此外,孔女士和先生计划购买一辆自驾车,计划投入在20万元左右(包括上海牌照)。不过,两人又觉得一次性投入这点费用,会减少投资本金,而且,买车后每月的花销也会增加,因此,他们想听听理财师的分析,现在是否合适买车。

|

每月收支状况 (单位/元) | ||||

|

收入 |

支出 | |||

|

本人月收入 |

12000 |

房屋月供 |

8000 | |

|

配偶收入 |

15000 |

基本生活开销 |

6000 | |

|

其它收入 |

0 |

医疗费 |

0 | |

|

|

|

|

| |

|

合计 |

27000 |

合计 |

14000 | |

|

每月结余 |

13000(其中3000定投) | |||

|

| ||||

|

年度收支状况 单位/元 | ||||

|

收入 |

支出 | |||

|

年终奖金 |

50000 |

保费支出 |

0 | |

|

其他收入 |

0 |

预计旅行支出 |

50000 | |

|

合计 |

50000 |

合计 |

50000 | |

|

年度结余 |

0 |

|

| |

|

| ||||

|

家庭资产负债状况 单位/万元 | ||||

|

家庭资产 |

家庭负债 | |||

|

活期及现金 |

2 |

房屋贷款 |

60 | |

|

定期存款 |

2 |

其他贷款 |

0 | |

|

基金 |

7 |

|

| |

|

股票 |

40 |

|

| |

|

房产(自用) |

324 |

|

| |

|

汽车 |

0 |

|

| |

|

合计 |

375 |

合计 |

60 | |

|

家庭资产净值 |

315 | |||

专家配置一:资产配置分析与具体理财建议

孔女士家庭财务现状分析:

孔女士家庭的年收入约为374,000元,在上海地区属于中高收入水平。其日常支出占到每月收入的52%,基本在合理范围内。同时根据孔女士的说法,除了工资及奖金收入外,投资收益也占到其家庭收入的很大一部分,这能够说明为何孔女士的投资过于集中在高风险资产上。考虑到孔女士家庭资产实际已达315万元,且还有房贷和未来子女教育费用的压力,可考虑适当分散风险,增加风险较低资产的配置。

理财目标分析

我们将孔女士的三大目标列表如下,并划分为3个理财子计划(假设未来的通货膨胀率保持在3.0%左右,存款利率为1.71%):

购车计划:考虑到孔女士目前大部分的流动资金都在股票市场,目前一次性投入资金买车会影响到投资,我们建议孔女士通过2年来准备购车及上牌费用共计20万元。

孩子的教育金准备计划:由于不确定孔女士打算为孩子报读何种课程,且各课程费用不一,我们以钢琴课程或奥数一对一上门辅导为例,大约一个课时费用为120元;为了孩子的身心健康,每周上门辅导课时不超过3课时,即每月约1440元;目前我们建议孔女士可以先替孩子选择较好的幼儿园、小学及初高中,高中毕业后暂定为海外留学。

我们将孔女士的子女教育规划划分为四个阶段,具体教育费用见表1.

表1 孩子教育经费预算表

|

孩子年龄阶段 |

所需教育费用 |

所需教育费用 |

年数 |

备注 |

|

2~5岁 |

40,000 |

40,000 |

4年 |

孩子学龄前 |

|

6~15岁 |

40,500 |

47,965.41 |

9年 |

至孩子初中毕业 |

|

16~18岁 |

48,000 |

73,529.05 |

3年 |

至孩子高中毕业 |

|

19~22岁 |

927,200 |

1,700,488.34 |

4年 |

至孩子大学毕业 |

|

合计 |

1,055,700 |

1,873,929.49 |

20年 |

|

退休计划:假设孔女士与先生一同退休。而他们退休后,贷款也早已还清,将有8000元还贷资金的支出释放,可以相应提高他们退休后的生活品质。但考虑到孔女士和先生年纪增大之后,其医疗费用方面的支出也将随之增大;而且退休后空闲时间增多,也将增多旅游娱乐方面的开销。则我们假设孔女士退休后,为维持当前的生活品质,其所需的每月开销的现值为10,000元,并至少维持25年。考虑通货膨胀的因素,孔女士家庭共需准备6,518,954.57元的退休金。

风险属性界定:

通过风险适应性测试,孔女士的风险承受类型属于积极型,即可以接受预计年度回报率10.6%、承受的可能潜在损失13.0%的情形。渣打银行的财富管理系统则给出渣打银行推荐的配置建议。即债券配置25%:全球债券5%,新兴市场债券10%和中国债券10%;股票配置60%:全球/美国/欧洲股票20%,亚洲(不包括日本)/新兴市场/日本股票20%及中国股票20%;另类资产配置15%。

资产配置与具体理财计划的建议:

首先,建议孔女士家庭预留相当于6个月开支的紧急预备金,约为8.4万元左右的银行活期存款,以备家庭不时之需,可以从现有的银行存款和股票资产中预留一部分资金来满足这方面的需求。

其次,虽然孔女士夫妇都有社保和公司团体保险,但为了更好地保障家庭的未来,可以根据自身的情况为自己和丈夫配置定期寿险和为孩子购买意外伤害和重大疾病险。

接下来,基于孔女士的风险偏好属性,使用渣打银行的财富管理系统来为其制定理财计划。

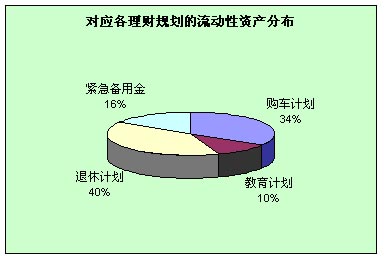

1、 购车计划:

经过测算,2年后孔女士需准备 212,180元。为达成这个目标,一次性投入的资金为173,457.94元。该计划的投资年数为2年。

2、 教育计划:

考虑到宝宝在每个教育阶段,都将面临实际教育费用的支付。而考虑到孔女士的儿子已经2岁,即将进入第一阶段的教育,我们则将该阶段的学费支出计入日常消费,即每月增加833.33元的教育支出。因而我们将其整个教育规划分为三个理财子计划。经过渣打银行的财富管理系统的测算,得出配置结果见表2。

表2:孔女士为孩子的教育计划汇总

|

教育计划 |

目标金额 |

投资年数 |

一次性投入 |

每月定额定投 |

|

6~15岁的教育计划 |

47,965.41 |

4年 |

|

808.02 |

|

16~18岁的教育计划 |

73,529.05 |

14年 |

|

198.44 |

|

19~22岁的教育计划 |

1,602,873.35 |

17年 |

52,542.06 |

2,413.11 |

|

合计 |

1,724,367.81 |

17年 |

52,542.06 |

3,419.57 |

3、退休计划:

根据孔女士当前资产的状况,为达成其退休规划,则一次性投入资金需200,000元,每月定额定投资金为5,569.13元。

规划之后孔女士家庭理财计划见表3,规划之后,孔女士家庭每月的收支变化见表4:

表3:孔女士家庭理财计划

|

理财计划 |

目标金额 |

投资年数 |

一次性投入 |

每月定额定投 |

|

购车计划 |

212,180 |

2年 |

173,457.94 |

808.02 |

|

教育计划 |

1,724,367.81 |

17年 |

52,542.06 |

3,419.57 |

|

退休计划 |

6,518,954.57 |

21年 |

200,000 |

5,569.13 |

|

合计 |

8,455,502.38 |

|

426,000 |

9,796.72 |

| |

|

每月收支状况 (单位/元) | |||

|

收入 |

支出 | ||

|

本人月收入 |

12000 |

房屋月供/保险 |

8000 |

|

配偶收入 |

15000 |

基本生活开销 |

6000 |

|

|

|

医疗费 |

0 |

|

|

|

子女教育 |

2273 |

|

合计 |

27000 |

合计 |

16274 |

|

每月结余 |

10726(其中9796用于各个子计划的定额定投) | ||

(注:上述信息仅供参考之用。请注意上述信息中的所有风险提示。)

通过以上的规划,孔女士家庭的每月收支基本达到平衡,而且其所订立的买车、育儿、养老的三大理财目标也都能有条不紊地进行。

此外,我们建议孔女士定期,如每隔半年或一年,回到银行由理财顾问帮助其进行投资组合的回顾。

渣打银行(中国)有限公司 个人银行部高级投资经理 冯博

| [1] [2] [下一页] |