来源:搜狐理财

来源:搜狐理财

为更好的为搜狐网友解答有关家庭理财的问题,搜狐理财频道特邀理财专家“坐堂”,在线为您答疑解惑,本期我们甄选了一个有代表性的案例与您分享

网友信息:

基本情况:

张先生,北京私营企业主,48岁,妻子45岁,某国企职工,月收入4000左右。有现金及活期存款500万元,实物黄金若干,夫妻房产价值400万,汽车及家电价值100万,古董价值30万,其子年缴保费5万元,并且均为理财类保险。妻子有社保,社保支出每年4000元,张先生现在是裸保户。家庭收入包括公司营业收入及房屋出租收入,其中营业收入年入50万,房屋出租收入年入20万。家庭月支出2万元,其中生存基本支出1万元,奢侈性支出1万元,目前想投资实业―采矿业。>>>进来让专家为您答疑解惑吧!

理财目标:

由于夫妻两个人对财务知识欠缺,并且妻子全职,所以家庭虽然收入很高,但抗风险能力比较差。所以希望通过理财增强家庭的抗风险能力。同时,大部分资金是活期存款,虽然流动性强,但是无力抵抗通货膨胀,资产无法增值。其子目前小学马上毕业,需要储备海外大学教育金。另,投资矿业需要大量的资金流动性,需要有年度周转的现金流。

财务分析:

张先生是北京私营业主,虽然收入较高,但是风险较高,而且夫妻双方的社会基本保障不全面。而且商业保险也仅仅为其子购买。根据资产状况分析,应该把风险抵抗能力提升。从资金流动性上说,该家庭资金流动性过大,这样会造成财务支持过于自由而强制储蓄功能过弱。从时间状态看,该家庭的财务时间性不明显。对于短期、5年期和10年期以及养老规划缺乏。从财务占比上看,生存支出占收入的29.1%,短期储蓄占收入的绝大部分,各种投资欠缺。从账户配置上看,家庭账户过于单一,不利于把握财务的分类。并且,张先生工作很忙,无暇打理财务。所以,想提高资金的使用率,必须重新整理财务。

理财建议:

| |

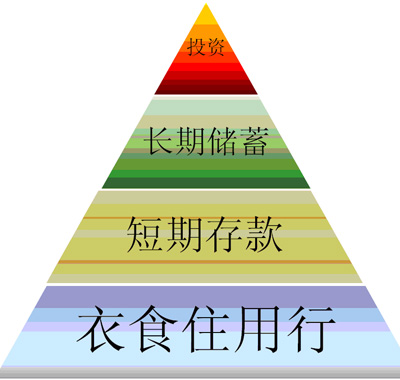

此图是理财金字塔。风险自下而上,由低到高。

首先,张先生的家庭衣食住用行以及奢侈性支出每月2万元,占收入的29.1%,比较科学。可以继续保持。

其次,由于通货膨胀的存在,资金在短期存款的部分会贬值,所以建议银行的短期存款占收入比重20%左右。活期存款100万已经足以。这部分资金用于急用,随存随用随取非常灵活,已备平时不时之需。当然,张先生筹备矿业的资金除外,企业的现金流支配除外。

再次,长期储蓄主要涉及养老计划,医疗计划和孩子的大学教育金计划。

从养老和医疗计划看,张先生现在已经48岁,并且没有社保,建议用商业保险补充,主要是年金类的养老险和分红类的健康险。年金保险最好是月领取的方式,可以弥补没有社保的不足,分红类健康险的保额大概30万左右,每年的保费支出大概1万元左右。张太太虽然有社保,但是社保有一定的报销限额,而且对药品限制严格,所以建议张太太用消费型的住院补偿险补充。孩子有一份年缴5万的理财险,所以对于孩子的婚嫁金和立业金及养老金暂时不用考虑。

从大学教育金来看,孩子今年已经12岁,如果18岁上大学,那么6年期间的教育金储备可以用FOF产品来保证,5年期的投连险或者定投基金都可以做教育储备金。存30万,按照年化4%的收益,5年后36万,可以作为教育金的基本费用。由于教育金是必要和必需支出,所以建议用强制储蓄的方式来完成。

从投资角度看,张先生家庭唯一的投资方式就是实物黄金。实物黄金变现能力差,所以建议完善投资功能。由于张先生没时间看盘面,所以不建议股票投资。从安全性讲,首荐信托投资的方式,一般信托项目100万起,年化收益7%-9%,2年期左右。这样既可以保证资金的回笼增值又可以保证流动性。其次,私募基金投资也成为信托项目重要的补充方式。私募基金1年后可以免赎回费赎回,一般也是100万起,收益根据市场而定,但是总体在收益和风险的平衡角度看,是性价比很高的理财产品。而且从信托和私募基金回笼的资金又可以作为张先生新筹备的实业项目―矿业的流动资金。

北京中天嘉华理财顾问有限公司理财师 汪颖

转载请注明作者和出处