����2. ����

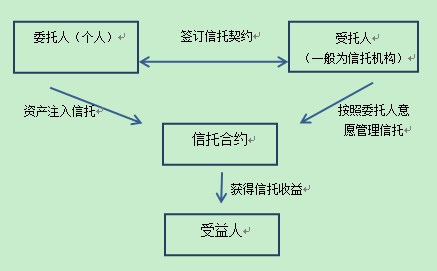

���������ǽ��������û����ϣ���ί����Ϊһ���������вƲ����������ˣ��������˰���ί���˵���Ը���б��ܺ����õIJƲ�������ʽ��

|

| ����ͼ1�����нṹ |

�����������п��Թ���Ų�˰��Ҫ�ǵ��������е��������ԣ�

����1�� ����Ȩ������Ȩ����룺�����з��ɹ�ϵ����֮�����вƲ�������Ȩת�Ƹ����������У����������з��ɹ�ϵ�����ڼ䣬����Ȩ�����������ˣ������е�����Ȩ������ί�����Լ����������У��������ˣ��������У�����ί���˺������˹�ͬ���С�

����2�� ���вƲ����ж����ԣ�����һ�����������вƲ�����ί���˺������˵Ĺ��вƲ������������������Լ���������Զ����������˵Ĺ��вƲ���

����Ҳ���ǵ�ί����ȥ��֮�����������еIJƲ�������������Ȩ�Ѳ�����ί���ˣ�����ί���˵Ĺ��вƲ���������Dz�����Ӧ��˰�Ų��ܶ�ģ���˿��Ա�˰��

�������е������DZȽ����ģ����ֶ��ڵĺͲ����ڵģ�����ֿɳ����ĺͲ��ɳ����ģ���Чʱ�����ǰ��Ч��������Ч�������п��Գ��еIJƲ�Ҳû�����ƣ�ֻҪ�òƲ�������Ȩ�ܹ���ת�ƣ��ɳ����ʲ��������ز�����Ʊ��ϡ�ר���Ͱ�Ȩ����ҵ�ȵȡ���ŷ�����ң����к�������һ��������Ϊ�����õı�˰���ܣ���һ��������Ϊ�������������Ը�����������棬�Ӷ�����̳��˻ӻ��Ų���

�������ڸ������ҵ��Ų�˰����ϸ��������𣬲������е����ж�����Ч����Ų�˰������̨���Ų�˰�涨�Ƚ��ϸ����вƲ������Ų�˰���������������з�ί���˵ģ���Ϊί���˽����е�����Ȩת������������˰�����⣬���������ڲ�ͬ�������в�ͬ�涨��������۶����еĹ涨�������Ϊ80�꣬������Ⱥ����150�꣬��������ά����û�������������ơ����Խ���ί����Ӧ�����˽���صķ��ɷ��棬��ѡ��������Լ�����ĵط��������С�

�������ҹ��ķ��������������Ƿ���Ϊ�Ų��������������ġ������з�����15���涨��

���������вƲ���ί����δ�������е������Ʋ��������������к�ί������������������ɢ���������������������Ʋ�ʱ��ί������Ψһ�����˵ģ�������ֹ�����вƲ���Ϊ���Ų���������Ʋ���ί���˲���Ψһ�����˵ģ����д��������вƲ�����Ϊ���Ų���������Ʋ�������Ϊ��ͬ�����˵�ί������������������ɢ���������������������Ʋ�ʱ������������Ȩ��Ϊ���Ų���������Ʋ�����

����Ҳ����˵��ֻҪί�����������ˣ������е�ȫ������������Ȩ��Ҫ�����Ų���

������ʵʩ�ĽǶ��������������ҹ��ķ�չ�����ƶ�ԭ���ܵ���һ���̶ȵ����ƣ��Թ���Ų�˰Ӱ����������Ī�������еǼ��ƶȵ�δȷ�����ҹ������з�����10���涨��

�������������У��������вƲ����йط��ɡ���������涨Ӧ�������Ǽ������ģ�Ӧ�������������еǼǡ�δ����ǰ��涨�������еǼǵģ�Ӧ������Ǽ�������������ģ������в�����Ч������

����������ʵ������У����еǼǵľ����ƶ�ȴ�ٳ�û�н������������вƲ�����Ҫ�ǼDz��ܽ������У��ʽ�Ʋ������ʽ�Ľ����ɹ�Ϊ������Ч�����������ʽ�Ʋ������������������ر��Ƿ��ز��Ⱦͱ���Ҫ���еǼDz��ܲ�������Ч�������еǼ��ƶ�ȱʧ��ɵĽ�������ҹ�Ŀǰ��Ҫ���ʽ�����Ϊ�������Ʋ�����ҵ��ȴ����Чչ��������һ����ʼ�����Ų�˰�����ҹ���ǰ�ķ��������£��������й��˰�յķ������ܵ��dz�������ƣ����ݡ���Ʊ�������ȲƲ���ת�Ƶ����еĹ�����������ȷ������Ȩ����ί������˵���Ǻܴ�ķ��ա�

����˵�������а�