来源:投资者报

作者:杨秀红

来源:投资者报

作者:杨秀红

在经历了2007年的辉煌火爆、2008年的业绩惨淡和退保危机后,2009年的投连险市场度过了不温不火的一年。

2009年各类投连险账户整体收益明显落后指数。由于投连险产品定位于获得长期稳定的绝对收益,对风险控制较为严格,因此整体表现相对落后于股票市场也属正常。

| |

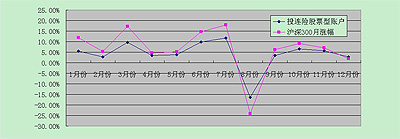

根据国金证券对27家公司的150个投连账户的统计,六类投连险账户收益情况为:

股票型账户年度平均收益54.42%;混合偏股型账户平均收益为42.91%;灵活配置型账户平均收益为37.37%;混合偏债型账户平均收益为21.84%;债券型账户平均收益为2.12%;货币型账户平均收益为0.96%。

其中,最能体现保险公司投资能力的股票型账户表现最好,都获得较高的绝对收益。其他两类与市场波动相关性较高的偏股型账户——混合偏股型和灵活配置型账户的表现也较为突出,但收益均稍落后于前者。

| 2009年各类投连账户收益详情 | |||||||||||

| (36个股票型账户2009年平均收益率为54.42%,居于六类账户之首) | |||||||||||

| 账户类型 | 1月份 | 2月份 | 7月份 | 4月份 | 6月份 | 8月份 | 9月份 | 10月份 | 11月份 | 12月份 | 2009年度 |

| 股票型账户 | 5.45% | 2.71% | 11.65% | 3.52% | 9.75% | -16.40% | 3.41% | 6.54% | 5.64% | 2.71% | 54.42% |

| 混合偏股型账户 | 4.07% | 2.60% | 9.42% | 2.64% | 7.63% | -12.59% | 2.74% | 5.44% | 3.97% | 1.98% | 42.91% |

| 灵活配置型账户 | 3.43% | 2.13% | 8.40% | 2.60% | 6.30% | -11.04% | 1.63% | 5.28% | 4.31% | 2.01% | 37.37% |

| 混合偏债型账户 | 1.60% | 1.07% | 5.91% | 1.41% | 3.90% | -7.31% | 0.94% | 3.00% | 3.02% | 1.19% | 21.84% |

| 债券型账户 | -0.30% | 0.12% | 1.63% | 0.06% | 0.28% | -2.10% | 0.00% | 0.53% | 0.89% | 0.39% | 2.12% |

| 货币型账户 | 0.07% | 0.07% | 0.09% | 0.00% | 0.13% | 0.06% | 0.09% | 0.09% | 0.08% | 0.10% | 0.96% |

| 沪深300指数 | 11.83% | 5.30% | 17.94% | 4.59% | 14.74% | -24.22% | 6.17% | 9.17% | 7.05% | 1.82% | 96.71% |

| 注:表中各类收益率只统计有自然月度净值披露的投连账户。 | |||||||||||

相对于股票市场的大幅上涨,债券型投连险账户表现则逊色很多。

债券市场2009年走势呈现整体下跌态势,中债综合指数全年下跌4.03点,跌幅3.83%。而债券型投连险账户却逆市上扬,平均收益率达到2.12%。

特别是权益类资产配置空间较大的混合偏债型账户,多数账户收益在10%~50%之间,平均收益21.84%的业绩表现明显强于中债综合指数。

综上而言,无论是偏债还是偏股型账户,其2009年业绩平均收益率虽明显落后于大盘,但整体表现较为稳定。在六类投连险账户中,股票型账户表现最优,为投资者获取的平均收益率最高。货币型账户表现最差,平均收益少得可怜。

投连险的收益除了和大盘走势高度相关外,也与投连险账户的资金管理者的运作能力密切相关,这表现在不同保险公司的收益率存在着明显的差距。

仅看2009年收益水平,泰康人寿旗下的进取型账户收益率最高,累计达到136.63%;合众人寿旗下的进取型投资账户最差,以25.66%的收益率垫底。

由于2008和2009年的市场环境截然不同,就收益的持续稳定进行比较,泰康人寿进取型依然表现最佳,无论股市上涨还是下跌均能跑赢大盘。2008~2009年两年期收益率为80.61%。

中英人寿保险指数增强型投资账户和指数型投资账户表现最差,2008~2009年两年期的投资收益率分别为-43.70%和-33.78%,远远低于投连险市场平均水平。