人参与)

人参与)

基金投资

本报讯(文/表 记者吴倩)“三八”妇女节,女性理财话题再度吸引眼球。女性寿命相对较长收入相对较低,养老金压力比男性更高,女性养老更需从长计议。据测算,女性要想富足养老至少需要150万元,好在根据过往的收益水平来看,通过长期投资基金实现百万元的养老金积累并非全无可能。

齐女士今年49岁,除了一套房产之外,平日的开支主要为了孩子,等孩子迈入大学校园,齐女士才发现自己也一天天步入退休年龄,但养老资金却并不丰厚。

其实,相比男性,女性的养老理财压力更大。一方面,女性的退休年龄早,但预期寿命却要比男性平均高出3岁左右,等于说,女性的平均退休岁月要比男性多出七八年,因此养老总花费平均要比男性高出三分之一。

有专家测算,一个城市老人退休后想要保持比较富足的生活状态,一年三四万元是必需的,按退休时间27年,通胀率年均3%测算,女性富足养老所需资金138万元,加上大病费用,至少需要150万元。而女性工作时间要比男性少5年左右,相当于可用于养老储备的时间少了5年。专家建议,女性应拿出比男性多3%的收入做养老储蓄。

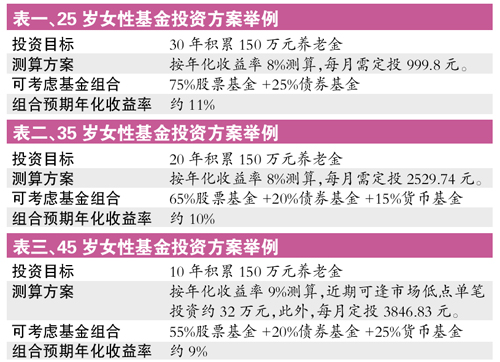

20岁~29岁

股票基金占七成以上

25岁的私企员工小敏,月薪3000元,工作两年多好不容易攒了近两万元,投资股市,刚买就被“套牢”。

年轻女性尽早规划可以事半功倍,利用基金定投来积聚财富,长期坚持,既能分散风险又可以获得较高收益。据测算,在年化收益率约8%的情况下,每月只需投资1000元,投资30年,就可实现150万元的养老计划。

小敏这个年龄,投资不妨大胆再大胆一点。按照业内流行的“100法则”,投资组合中的风险资产比例应等于(100-年龄)×100%,小敏可考虑如下的基金组合:75%股票基金+25%债券基金。

截至去年底,成立满十年的基金年化收益率约为12.86%,以此作为偏股基金参考收益率,而过去7年债基平均年化收益率约6.67%,综合测算,这个组合的平均年化收益率约可达11%。(见表一)

30岁~39岁

六成以上本金配置偏股方向基金

35岁的王女士有房有车有积蓄,风险承受能力也依然很强,仍可把基金定投作为其积聚养老金的主要方式。但由于退休前可用于积累养老金的时间仅余下20年,王女士需要提高单月投资的金额。

据记者测算,在年化收益率约8%的情况下,王女士要想投资20年实现150万元的养老计划,其每月投资额度要提高到约2600元。

按照 “100法则”,王女士可考虑将65%的本金在偏股方向基金中配置,其余35%的资产配置债券基金和货币基金。

假设货币基金年化收益率为3%,综合测算,这个组合的平均年化收益率约10%。

(见表二)

40岁~49岁

债券货币基金占一半以上

45岁的蓝女士,家底更丰厚,但随着年龄的增长,风险承受能力也自然而然的降低。对于这个年龄层的女性,可以考虑采取基金定投以及单笔投资双轨进行的方式来积累养老金,投资标的则应以平衡型基金或债券基金为主,逐步减少股票的投资。按 “100法则”,应只将55%的本金配置高风险的基金,其余资产配置债券基金和货币基金。

在年化收益率约9%的情况下,投资10年,蓝女士可考虑每月定投约3900元,实现75万元的养老金累积,而其余75万元,则可结合今年震荡行情的特点,逢市场低点单笔投资。据测算,年化收益率约9%,实现10年75万元的收益,蓝女士目前需投入32万元。

(见表三)