人参与)

人参与)

市民李小姐近日告诉记者,称自己在银行存款时受到理财经理的“忽悠”,将准备储蓄的钱买了保险,事后才发现“进退两难”。面对“存款变保单”这类投诉不绝于耳,有业内专家表示,这跟银行业务员积极推销各类保险产品,而本身却对保险产品并不了解有关。

用附送保险忽悠

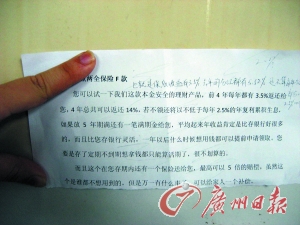

昨日,记者在银行办理业务时被银行的理财经理推荐了一款所谓的“保本理财产品”。“你可以试一下我们这款本金安全的理财产品,前4年每年都有3.5%的返回利息,4年下来可以总共返还14%,还不包括分红。”当记者问到这到底是款什么理财产品时,该理财经理支吾表示,“这是阳光公司跟我银行合作的一款很划算的保本产品,本金绝对安全。如果想购买这款理财产品就只能到银行来办。”可是当该理财经理拿出演示表时,记者发现这是一款“两全分红型保险F款”的宣传单,封面上印有“人寿保险”的显著字样。

理财经理又拿出一张自己打印的宣传单介绍,“这个产品在存期内还有保险相送,最高可以有5倍赔偿。”明明是一款保险产品,却还被介绍成可以“附送保险”,面对记者的质疑,理财经理不得不承认,“这是款保险产品。”

“这笔钱最好能放满4年。”理财经理提醒说,"如果未满一年就想把钱取出来就只能拿回本金,若放满5年期满还有一笔满期金,而且比存银行灵活。如果真存成定期,不到期提前取就变成活期,很不划算的。”但是记者事后电话咨询该保险公司的客服人员时了解到,如果该笔钱若真未存满一年就提前支取,并非像理财经理所说能拿回本金,还会损失掉0.5%的本金。

到底该怎么交钱呢?对此,理财经理表示,“既可以选择期缴也可以趸交,1万元起买,不设上限。”但是当记者拿着产品宣传单回去详读时,发现上面写明是一次性交清,5000元起售,以1000元的整数倍递增。

深层解析:保险产品佣金比较高“相对于保险产品,理财产品确实好卖很多。因为很多客户本身一听保险心里就会产生抵触情绪,所以说成理财产品客户的接受度较高。”银行内部人士偷偷表示,“另一方面,销售保险产品我们得到的佣金相对较高,所以很多同事都很愿意推销保险类的产品。” 某股份制银行的理财经理私下向记者表示,“现在卖一份100万元的期缴产品,个人能拿到约2万元奖金激励;卖一份100万元的趸交产品,大概能拿到6400元的收入。”

记者了解到,保险公司对于银行渠道的争夺战从来就未停止,尤其在银保新政制度出来之前,银保渠道是保险公司重要的利益增长点。据介绍,在银行中间业务利润不断提升的今天,保险公司基本没有多少议价空间,“为争夺银保渠道,保险公司除了向银行正常支付手续费外,还会账外再给一笔费用用于柜面销售人员的激励。前者称"大账",后者被业内称"小账"。大账小账的同时存在已经是公开的秘密。”

广东保监局和广东银监局在去年5月上旬联合下发文件,明确要求银行拿出不低于代理费用的15%激励柜台人员,而驻粤保险公司银保新单必须杜绝小账激励。但是记者了解到,“小账”现象依然在部分银行存在。据某国有银行的理财经理介绍,现在仍会收到保险公司的一些直接奖励,包括现金和一些购物卡,“以10万元的期缴产品为例,保险公司还会大概奖励2000元,如果是1万元的趸交产品,则只有500元的奖励。这些只是"小账"部分。"大账"部分大概每10万元的期缴产品有1500元,而10万元趸交产品则是570元。”

有业内人士表示,银行佣金和手续费收入的普遍增加成为银行重要利润来源,银行热衷于代销各类理财产品赚取各类手续费用。