“目前的退保潮与分红险热销、银行理财产品挤压有直接关系。”中国人寿一名保险代理人这样说。随着包括分红险在内的投资型保险产品收益率持续下降,越来越多的投保人选择退保止损。

三大上市保险公司前三季度退保金额合计高达379亿

分红险“一险独大”酿风险

“在保险公司召集客户开的"产说会"上,基本上所有保险公司卖的都是分红险;在离职的保险代理人留下的"孤儿单"里,也绝大多数是分红险。我觉得出现退保潮是无法避免的。”某大型保险公司代理人介绍。

他解释说,所谓“产说会”是指讲解保险产品的说明会。而“孤儿单”就是出单的保险代理人已经离职、暂时无人理会的保单。从这个角度可以看出,分红险是最容易被误导购买的。很多代理人会跟客户讲,买分红险5年或10年后可以还本付息。但实际上缴费的时间可能远不止5年、10年。而在投保前几年,分红险的实际收益率是逐年下降的。因此当客户发现收益率比不上银行存款,而且还要不停缴费、持续亏损很多年后,就会选择退保。

分红险“一险独大”的背后原因是,在新会计准则下,万能险和投连险中能被确认为保费收入的比例很低,而分红险中绝大部分都可被确认为保费收入。于是,寿险公司主动将产品结构向分红险“迁徙”,纷纷打出“可抗通胀”的旗号,以提升分红险的吸引力。

目前分红险在所有寿险产品中的保费占比在90%以上,但收益率却低于CPI,导致部分投保者退保。据了解,退保的“重灾区”是银保渠道销售的趸交型产品,期限大多只有三年至五年,每年可享受一定的分红,算下来平均收益率4%左右。而在售的3个月内银行理财产品收益率都能达到甚至超过这个水平,流动性也更好。

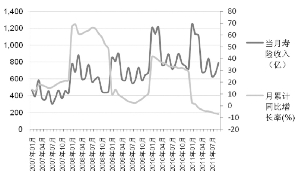

保监会发布的保费数据显示,前三季度,寿险业实现保费收入7779亿元,同比下滑7%,退保率升至3.14%。根据国寿、平安、太保的三季报,三家上市险企前三季退保金合计达到379亿元,同比增幅超过50%。

寿险增长承压

“我估计接下来万能险也会遭遇退保潮。”某保险公司人士透露。

投资型人寿保险包括分红险、万能险和投资连结险。泰康人寿“e理财终身寿险(万能型)”10月结算利率为4.9%,而从其历史纪录来看,今年7-9月,其结算利率一直维持在5%左右,这是该款万能险产品自2010年7月以来首次下调结算利率。此外,“泰康稳健理财C款终身寿险(万能型)”也将结算利率从5%下调至4.9%。

除泰康人寿之外,民生人寿、友邦等多家保险公司也于10月下调万能险结算利率,其中民生富贵盈门两全保险A、B款(万能型)10月最新结算利率为3.95%,而今年4月以来其一直维持在4%的水平;友邦保险万能险结算利率也由9月的3.6%下调至3.5%;天安人寿的万全理财B款也由9月的5.03%下调到5.01%;中融人寿由9月的5.7%下调至5.6%,华夏人寿也下调了0.1%。

中国人寿、太保人寿、新华人寿等几家大型寿险公司的万能险结算利率目前暂未出现下调。

保险分析师认为,万能险收益每月公布,信息更加公开透明,虽然导致其与定期存款具有一定可比性,增加了销售难度,但退保率会远低于分红险。

除了退保率上升、赔付率暴涨,保费收入下降也不容忽视。中国人寿15日公布保费收入显示:1-10月共实现保费收入2,821亿元,同比增长1.4%。10月单月实现保费收入179亿元,同比下降16.0%。此前已公布保费收入的平安寿险和太保寿险1-10月累计保费分别同比增长30.2%和7.4%,略低于上月同期。