来源:21世纪网-《21世纪经济报道》

作者:秦伟 范璟

来源:21世纪网-《21世纪经济报道》

作者:秦伟 范璟

IMF最新发布的《全球金融稳定报告》为全球经济体拉响警报。

“尽管在目前条件下不可或缺,但如果低利率政策不断延长,并且缺乏资产负债表修复和审慎的监管措施,则可能威胁到金融稳定,”IMF在报告中指出,低利率伴随着紧缩的信贷政策,促使市场追逐更高的回报,而这可能会引发金融灾难。

另一方面,低利率政策也威胁到正常的信贷周期。

“虽然信贷周期仍然不变,但各国央行的宽松政策加快了各个阶段的演进速度,”IMF称,由于低利率可以让发行人通过多种方式快速再融资,如延长债务期限、以无抵押贷款置换抵押融资,或者将贷款再融资后让偿还计划变得可负担,这些措施缩短了信贷周期每个阶段的过渡时间。

然而除了采取低利率,发达国家目前似乎别无选择。此前美国没有宣布第三轮量化宽松政策甚至导致了全球市场的巨幅波动。

“低利率也是一个客观的结果,为了刺激经济才会采用低利率,促进流动性。”中欧国际工商学院金融学教授赵欣舸认为。

发达经济:金融杠杆急剧放大

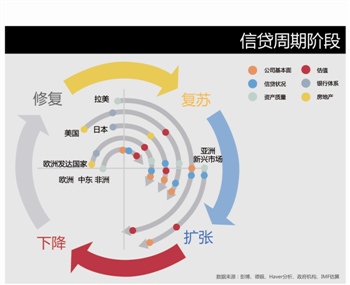

传统的信贷周期包括四个阶段:修复(清理资产负债表)、恢复(重组、利润增加、杠杆下降)、扩张(杠杆上升、波动增加、投机增加)和萎缩(资产价格下降、违约增加)。而在信贷周期的任一阶段,只要货币和财政政策不能完全切合该阶段的需求,就会导致金融不平衡。

“这是一个非常明显的行为变化。”Oppers强调。虽然表现之一是流向新兴经济体,但IMF发现,这种流入和利率之间并无相关性。

“交叉分析显示,利率因素和新兴市场国家两者几乎不相关。因此从统计学意义来说,投资者的资金流入并非受到利率吸引。”《全球金融稳定报告》组长Laura Kodres说。

IMF称,全球金融危机后,日本和美国处于信贷周期的恢复和扩张阶段之间,与美国相比,欧洲银行资产负债表的修复进度相对滞后,因而处于信贷周期的较早阶段。

对于这些发达经济体而言,与其所处阶段的正常值相比,目前的真实利率水平偏低。由于真实利率水平较低甚至可能为负,大多数资产的回报远不能满足退休基金和保险公司的投资需求,也让资产管理者获得负资产回报的风险增加。

“低利率意味着钱便宜,”赵欣舸向记者解释,“大家借钱冲动增强,进而导致更多地去运用杠杆。”

“今年初,投资者提高回报的策略主要包括延长期限、购买流动性和质量较低的资产。随着收益差不断缩窄,金融杠杆开始提高,可以看到杠杆使用增多、发行的产品中越来越多会嵌入杠杆、杠杆供给增加。”IMF在报告中指出。

为了弥补传统产品的低回报,一些新型投资者被吸引到了非传统市场,例如,一些高收益基金开始转投证券和另类资产。而零售投资者则倾向于杠杆贷款共同基金和复杂的交易所交易基金(ETF)。

“由于收益降低发生在经济复苏期,整体经济疲弱,一旦信用周期崩溃,市场能够提供的缓冲太少。”IMF认为。

与此同时,另类投资方式大热。IMF在报告中指出,“2009年底至今,全球对冲基金资产增长了25%,新增私募交易和已有杠杆收购的再融资数量也不断上升,如今,私募基金已经拥有可观的现金量,交易杠杆也不断提高。”

另类投资渠道虽然能够减少银行体系面临的直接风险,但这些投资策略的低透明度和潜在风险也带来了新的挑战。

在欧洲,虽然银行贷款已经放松,但资本市场仍然取代银行,成为公司融资的首选渠道。这种转变一方面反映出资本市场的正常化速度要显著快于银行体系,另一方面也让小企业和大企业的差距不断拉大。

“大企业的信用成本低,这使其将那些几乎完全依赖于银行贷款的中小企业远远抛在身后。”IMF指出,而同时,通过市场融资的企业也需要面对资本市场的缺陷。

新兴市场:警惕流动性冲击风险

“发展中国家一定程度上都是把通胀当成一个更加严重的问题。发展中国家基本上在加息,对海外的资金很有吸引力。”赵欣舸表示。

与发达经济体相比,由于新兴市场经济体的名义利率偏高,经济基础强健,又存在货币升值预期,驱使资本从低利率的发达经济体流入新兴市场,“2011年上半年,新兴市场的净资金流入仍然强劲。”IMF在报告中指出。

IMF警报:低利率正令全球信贷周期异化

尽管与历史标准相比,资金净流入的数量并不算特别高,但值得注意的是,其中占据主导地位的是投资和银行相关的资金流入,这在欧非中东和亚洲地区尤为显著。投资资金具有不稳定的特性,这就意味着,当投资者感到恐慌或者认为估值被过度夸大时,资金在很短时间内就会撤出新兴市场。

由于面对本土经济调整的需求,一些新兴市场经济体的监管措施不断紧缩,进而促使这些地区的公司选择国际债券发售,这一行为又将信贷风险出口到其他地区和国家。

另一方面,快速信贷增长让新兴市场经济体面临信贷质量恶化的风险。

“中国无疑处在信贷周期的高级阶段,2009-2010年政策主导的信贷膨胀使中国面临资产质量的问题。”IMF在报告中指出,其他新兴市场,如巴西和土耳其,虽然表面上看,信贷质量仍然强健,但快速扩张的本土信贷尤其是家庭信贷,使其未来的稳定性面临巨大挑战。

信贷扩张,也成为新兴市场高端住宅浮现泡沫的一个因素。

“这在香港和新加坡最为明显,价格被负真实利率、大陆富商的需求和膨胀的金融机构推高。”IMF表示。

影响还不止于此,本土信贷的过度扩张,也让银行资产质量面临恶化的风险,IMF认为,根据历史经验,未来数年,新兴市场银行的资产质量很可能出现恶化。

与此同时,外围风险也在加剧,一旦出现全球增长乏力、资本骤然外流,或融资成本上升冲击国内银行,新兴市场都将面临急剧逆转的风险。

“欧元区的主权危机或者其他地区的财政紧缩,都可能对全球市场产生影响,导致资本回流和大宗商品价格下跌,”IMF指出,根据其分析,在欧非中东地区,资金突然断流对当地经济的冲击可能要超过亚洲和拉美。

报告指出,在同时遭受几种冲击的严重情况下,新兴市场银行的资本充足性将大幅下降,降幅可能高达6个百分点。

“贸易条款将对拉美的银行产生重大冲击,而亚洲和欧非中东地区的银行则对融资成本上升更加敏感,如果融资成本上升300个基点,就有明显影响。”IMF指出。

“风险已然上升,解决威胁全球金融体系和目前经济复苏脆弱性的时间正在不断流逝。”IMF强调,“先进经济体的当务之急是解决危机遗留问题,并且尽快完成金融监管改革,以提高金融体系的抵御能力。而新兴市场必须遏止金融失衡的积累,同时为更强健的金融框架打好基础。”

IMF建议,新兴市场政策制定者需采取充分的宏观经济和金融政策,防止经济过热和金融失衡堆积。压力测试显示,许多新兴市场有必要进一步加强银行的资产负债表。