信息时报讯 (记者 徐岚) 不用抵押房产、不用第三方担保、不是公务员和高级白领,银行还能贷款给你吗?可以,只要你有良好的个人信用记录和稳定的收入。然而,表面上年贷款利率处于8%~9%之间的个人信用贷款,其成本却在偷偷飙涨,多数银行在此利率基础上还要收取0.5%

相关公司股票走势

![]()

左右的月管理费,使得平均利率普遍超过15%,直逼民间借贷。

信用贷款广告狂轰乱炸

近期,多家银行都在通过短信和邮件群发的方式来猛推其小额无担保、无抵押贷款业务。“借钱不用再求人!xx银行0担保0抵押贷款,最高可贷30万,最快一天放款,解您燃眉之急!”市民王女士向记者展示了她手机上收到的银行群发短信。

记者也在该银行这项业务的官方网站上,看到类似“无担保”、“放款快”、“放款额度高”、“利息及费用低”等字眼赫然在目。实际上,从事类似业务的银行不在少数,如渣打银行的“现贷派”、花旗银行的“幸福时贷”、东亚银行的“新时贷”等产品,卖点均在能在较短时间内通过审核发放贷款,而且年率基本处于8%-9%之间。

然而,个人信用贷款真有这么抵吗?恐怕并不然。

首先,这项业务可不是针对所有人,在某银行此类产品网站上注明年满25周岁即可贷款,但后边的括号中有“部分客户需年满29岁”的提示。据该行工作人员介绍,公务员、教师、医生年满25周岁即可放贷,上市公司或下属子公司员工需年满27岁,私营企业员工需年满29岁方可放款。而有的商业银行也只针对钻石卡客户,办理无抵押无担保的个人信用贷款,不过钻石卡持卡客户存款要求在500万元以上。

贷款年利率普超15%

与此同时,银行除了收取8%左右的利息外,还要每月收取贷款额度0.5%~0.7%的账户管理费,这样算下来,年利率普遍超过15%。

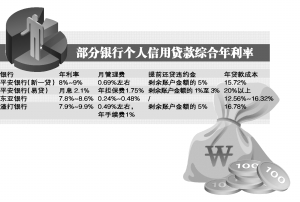

以平安银行“新一贷”为例,贷款期限可选择1~3年,贷款额度为3万~50万元,银行工作人员表示,如果资料齐全,最快1天放款。在贷款利率上,一般在8%~9%之间。如果月收入在5000元左右,测算得出的年率大概为8.64%。贷款额度少于5万元,月管理费为0.69%,超过5万元每月收取0.59%。如果申请贷款10万元,客户每年的贷款成本约为15.72%。

与此同时,一些外资行推出的无抵押无担保个人信用贷款也需要收取管理费,甚至更为“凶猛”。渣打银行“现贷派”的年息为7.9%~9.9%,除每月有0.49%的账户管理费之外,每年还要收取1%的手续费,年利率最高可达16.78%。东亚银行的“新时贷”,则将客户分为优质客户和一般客户,前者年利率8.8%再上浮10%,即年利率为9.68%,账户管理费0.24%/月,综合年利率达12.56%;而后者则是在年利率8.8%再上浮20%,账户管理费0.48%/月,算下来每年贷款成本高达16.32%。

值得一提的是,上述产品由于门槛较高,这个利率在同类产品中还不算最高的。平安银行另一款“易贷”产品,其“月收入2000元”的要求覆盖了更多中低收入群体,其利息更是让人瞠目结舌。“易贷”产品一般可贷5万~15万元,贷款期限为1~3年,按月算息,月利率为2.1%,高出部分同行借贷利率约1倍,而且每年还要收取1.75%的担保费。以额度5万元、贷款一年计算,借款人一年需付本金加利息6万多,年息高达20%以上。

提前还贷违约金不菲

除了账户管理费之外,该类信用贷款的其它费用也令人咋舌。在高额的账户管理费压力下,不少市民选择提前还贷。但即使是这样,银行还有收费的后招。

如平安银行“新一贷”规定,如果发生提前还款,截止到还款当月,还需额外收取剩余金额的5%作为补偿金。而该行另一款“易贷”产品则规定,如果提前还款,则需要支付1%至3%不等的违约金。如果是半年内还款,将缴纳剩余本金的3%的违约金;在半年以上到一年内,收取2%的违约金;一年以上收取1%的违约金。同样以5万元贷款一年为例,借款人若提前半年还款,约合年息将达30.6%。

渣打银行的“现贷派”也是如此。若要中途还款的话,还要扣除未付款金额的5%违约金。比如贷款10万元已还了5万元,剩下5万元要一次还清,违约金为50000×5%=2500元。

此外,有些银行在开展个人信用贷款业务时与保险公司合作,部分贷款和保险捆绑销售。有报道称,

光大银行办理无抵押无担保贷款时,需要到平安财产保险公司购买一份财产保单。

高息借钱消费值不值?

按照监管规定,一般银行的贷款利率不得高于基准利率的四倍。业内人士表示,迫于监管压力,个人信用贷款虽然在借贷合同显示的利息仍在四倍利率以内,但额外利息却附加到了名目繁多的费用中。也就是说,利率是按照央行基准利率,但是银行利润的大头却是账户管理费,“其它费用其实就是变相的利息”。

记者在一些网上论坛上看到,不少网友对银行这类贷款提出了异议,认为就是变相高利贷。更有人质疑,银行该类产品涉嫌欺诈消费者。一位网友发帖质疑,“我上银行网站看了一下,对于手续费只字未提,有一个还款计算器的页面,出来每月还款的数字只是包含本金和年利息算出来的月利息,根本没有手续费,银行明显是故意隐去。”下面则有网友跟帖表示赞同,“银行广告上为什么不说清楚账户管理费和罚息的问题?把我骗过来签完字才说这些?我从来没有见过哪家银行或担保公司收取这么高的高利贷的!”

当记者向某银行工作人员质疑,为何银行的贷款水平会直逼民间贷款时,一家银行回应,这类信用贷银行承担了相应的风险,月风险保费费率是所承担风险的有效反映。而另一家银行则回应称,民间贷款哪有银行贷款有安全保障?

在业内人士看来,银行此举确实是在打擦边球,但是如果在合同中确实标明了收费条款,就属于一个愿打、一个愿挨的行为了。因此,市民在办理该类贷款时一定要仔细看清规定、盘算清楚这样高息借钱消费到底值不值。

(责任编辑:王敏)

来源:大洋网-信息时报

作者:徐岚

来源:大洋网-信息时报

作者:徐岚