晨报记者 张佳昺

信用卡在现代金融生活中大行其道。对于许多持卡人而言,信用卡最大的价值不是那一个多月的免息透支期,而是可以利用分期付款提前消费。当然,分期付款这东西,不同银行不同方式费用大不同,要真正看懂才能玩转。

费率与利率

除了诸如汽车分期、装修分期这些银行与商家协商由商家补贴的信用卡分期付款形式外,绝大多数分期付款都是需要支付额外费用的毕竟天下没有免费的午餐。

信用卡分期支付贵不贵?在描述此块费用时,银行会告诉我们一个名为手续费率的指标,或以月计,或以年计。比如某银行提供的12个月账单分期业务年手续费为7.2%,即每月0.6%。这意味着,若你有一笔7200元的账单要申请12个月分期,则每月还款额为7200÷12+7200×0.6%=600+43.2=643.2元。12个月下来,你总计支付了643.2×12=7718.4元,较分期的7200元多支付了7.20%。

许多持卡人一看中7.2%,再想想现在住房按揭贷款利率也要6厘多,便觉得此项业务不算贵而欣然选择。其实,这样的判断有一个重大问题混淆了费率与利率的差别。

7.2%,也就是银行所说的手续费率,只是一个描述你实际多支付了多少利息的指标。这个指标的优点是比较直观,一眼便可看出你多支付的成本,但缺点在于无法与其它贷款或者投资收益进行比较因为我们一般获得的都是利率数据或者等价的收益率数据。

是的,要横向比较,必须利用现金流折现模型计算出分期付款的年化利率才可。以上述中12期每月0.6%手续费的分期付款为例,其对应的年化利率为13.03%,并不算低。

账单分期还是商品分期

目前,利用信用卡分期支付渠道不少。你既可以选择在商家购物时使用特定银行卡的分期付款业务,也可以等一个月的账单出来后对整个账单进行分期付款。对比这两项业务我们可以发现,无论是费率还是利率都大不相同。

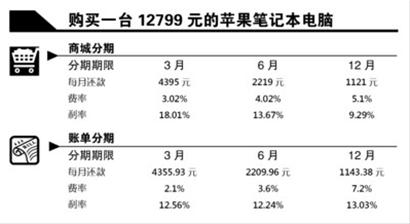

一般来说,直接使用商家提供的商品分期利率会较对整个信用卡账单进行分期来得低。以一台价值12799元的苹果笔记本电脑为例,若你在某在线购物网站购买并选择其提供的某银行分期付款业务是,每月只需要偿还1121元即可,对应的手续费率是5.1%,利率是9.29%,显然低于前文提及手续费率7.2%、利率13.03%的账单分期业务。

当然,并非所有情况下都是利用商品分期来得划算。还是这台12799元的笔记本电脑,若你选择3个月的分期业务,那情况就完全倒转过来了。使用网站提供的商品分期选择,每月需偿还4395元,对应的手续费率是3.02%,利率高达18.01%;但是若使用银行月手续费率0.7%的3月分期付款业务,则每月需还款4355.93元,可以省下39.07元,这么算下来总手续费率也不过2.1%,利率为12.56%。

显然,到底是使用账单分期还是商品分期,须要具体情况具体分析的。

分期付款的细节问题

分期付款,相比普通的信用卡透支自然复杂许多。所以投资者在使用时要小心其中隐含的一些细节问题。

比如,不要轻信银行信用卡商城。目前,越来越多的信用卡会自行开设网上商城,上面提供一些热卖的商品,并且直接以每月分期额进行标价,并且只给出总分期价格。若仅看这两个价格,粗心的消费者甚至会有通过信用卡商城购物零手续费的错觉。若你再仔细一点,货比三家一下就会发现,信用卡商城内的货物,往往要比其他专业网站贵上不少。

以一台64G的苹果iPodTouch四代为例,在Z银行的信用卡商城的标价是12期分期付款每期还款290元。同样这件商品,在一家著名数码在线商城中的售价为2858元,若你同样使用Z银行的信用卡付款业务选择12个月分期,每月只需要还款250元。显然,即使你只有Z银行的信用卡,也该选择去其他网站下单再用信用卡付款,而不该贸然相信银行的信用卡商城。

此外,信用卡的账单分期业务往往会有类似下文的一条规定,“若持卡人申请提前清偿未偿付的分期余额,经我行核准后,持卡人必须一次性支付未偿付的分期余额及手续费”,这意味着即使你提前还款中止分期,那么手续费一分钱也不会少,提前还款毫无意义。

(责任编辑:陈彦娇)

来源:解放网-新闻晨报

作者:张佳昺

来源:解放网-新闻晨报

作者:张佳昺