来源:《投资有道》杂志

作者:杨笑 黄立伟

来源:《投资有道》杂志

作者:杨笑 黄立伟

第三方理财战国争霸

文/杨笑 黄立伟

随着诺亚财富在美国成功上市,第三方理财机构开始进入更多人的视野,也有更多机构如雨后春笋般出现,俨然进入一个“第三方战国时代”。

“七雄”尚未揭晓,而市场前景却是相当乐观。不过,要想成为最终的赢家,第三方理财机构还有更重要的事去做:为客户找到能赚钱的产品,赢得客户的信任。

目前中国的第三方理财市场规模还很小,整体资产规模不超过1000亿元,虽然其中有大大小小几千家机构,但仅两三家资产规模较大,如诺亚约四五百亿。

|

不过,第三方理财时代的增长速度很快,诺亚财富在2003年起步,其他大部分机构可能在2005~2006年起步,到现在不过五六年的时间。而市场前景相当乐观,据统计,在过去的五六年时间内,中国的高净值人群增长了一倍,按照这样的发展速度,第三方理财市场的潜在客户数量、所需服务的增速都十分可观。

不过,要想成为最终的赢家,第三方理财机构还有更重要的事去做:为客户找到能赚钱的产品、赢得客户的信任。

产品主导型进化

如果以商业银行发行理财产品为标志的话,2004年算是财富管理的起步年。2004年2月,民生银行和光大银行于当年2月开始发售理财产品。有了理财产品,就需要理财服务,几乎是在同一年,第三方理财行业懵懵懂懂地发芽了。

经历7年的发展之后,理财市场可以说是越来越热闹,理财服务行业也逐渐被客户所接受。7年之中,几乎是同步的,从产品到投资人主体,都发生了很大的变化。首先,产品不断创新,金融产品买卖双方不断博弈。而国内高净值客户的财富积累,则是第三方理财服务市场发展的强大推动力量。

|

在过去的五六年时间内,中国的高净值人群增长了一倍,按照这样的发展速度,第三方理财市场的潜在客户数量、所需服务的增速都十分可观。

理财市场的发展速度之快,可能出乎很多人的想象。第三方的崛起,从历史上看,也许孕育着其必然的因素。先回顾一下理财产品近几年的发展轨迹:

2004年,利率类理财产品一枝独秀;

2005年,利率类理财为主,其他理财产品开始孕育;

2006年,信用违约类理财受到关注,基金发行火爆;

2007年,基金从辉煌走向顶峰,新股申购理财风靡一时,QDII给投资人带来的伤痛刚刚开始;

2008年,商品类理财随通胀上下浮动;

2009年,信贷类理财产品饱受争议,PE投资崭露头角;

2010年,房地产信托一骑绝尘,黄金投资逐渐升温,股权投资渐成主流。

2011年,房地产调控非常严厉,很多投资人认为获得贷款和其他低成本资金的可能性下降了,这个时候投资的风险比较大。但专业的房地产基金认为未来的融资平台中合伙制基金将扮演很重要的角色,而且房地产基金可以给投资人带来比理财产品更有吸引力的回报,所以房地产基金最近吸引了大量的投资者,而且很可能在2011年之后成为市场主流的产品。

可以看到,几乎每一年都会出现新的热点产品,所针对的基础资产都会发生明显的变化,而且变化的趋势是产品的基础资产越来越难以被分析和理解。早期的利率类理财是很容易被理解的,而且当时的利率并未进入市场化改革,基金的基础资产是股票,这也很容易理解。之后的商品、信贷、基础设施建设、房地产、黄金甚至是未上市的股权,这些基础资产越来越需要专业的投资分析和金融服务。而这正是第三方理财服务兴起的一个基础。

分业还是混业?

和过去7年财富管理市场产品主导型的发展相关,中国的第三方理财机构往往也具有各自不同的产品特点,甚至被贴上了某种产品标签:比如,诺亚财富与PE,好买基金与阳光私募,普益与银行理财,华康与保险。

不过,这种“分业经营”不能掩盖第三方理财服务的混业化趋势。金融产品极大丰富之后,由于产品发行机构不同,在国内金融行业分业管理分业经营的状态和客户的多样化需求之间,逐渐出现了一个明显的缺口。

因为居民不会只有某一类金融产品的需求,比如说只要保险、只要银行理财、信托产品或者只考虑股权投资,更多地人需要的是资产组合服务,随着居民可支配收入的增长,这个趋势在未来也会一直延续下去。

很多第三方理财机构都把“混业”作为自己的定位和目标,比如诺亚财富。朝阳永续董事长廖冰也表示,将向客户提供“泛金融产品”。

中国社会科学院金融产品中心副主任、帆茂投资公司执行董事、总经理黄立伟认为,目前按照销售产品的种类来给第三方机构分类没什么意义,因为其实差别不大,比如好买主要销售阳光私募基金,帆茂代销的产品中也有很大比重的阳光私募基金。

黄立伟认为,如果一定要给第三方机构分类,应该按照客户类型来分。比如按照投资资产100万元以下、500万元以上、1000万元以上、3000万元以上、5000万元以上这样的标准分类,即定位的客户群是顶级富豪、高端还是中低端。

因为不同的资产管理数额,客户的需求、思维方式等会存在根本的差异,所以将导致为其提供服务的第三方机构的风格、思维、发展模式、发展动力、风险控制等各不相同。

|

黄立伟认为,财富持有总量的变化、财富持有者结构的变化、财富持有者需求的变化是这个市场的最大的推动力量。

定制时代

第三方理财服务的第三个趋势是:高净值人群的需求引领市场发展的态势越来越明显。在某种意义上说,第三方理财服务已经开始进入“定制时代”。

如果从时间上划分,2008年之前,是产品供应商主导的时代,理财产品处于绝对紧缺的状态,这个时候可以说即使是品质不太好的理财产品,也很容易找到它的市场。

2008年金融危机之后,是买卖双方开始博弈的时代。这一年高净值人群持有的总财富大概在10万亿人民币左右,这部分人群掌握的社会财富数量达到了可以影响金融产品配置方向的程度,所以投资的基础资产就越来越往高净值客户的需求方向上走,股权、房地产、收藏品升温很快。

黄立伟认为,这个趋势对未来的影响是决定性的。财富持有总量的变化、财富持有者结构的变化、财富持有者需求的变化是这个市场的最大的推动力量。

顺应这一趋势,一些第三方理财机构已经开始向“客户定制”方向转型。比如诺亚财富根据客户需求,参与甚至主导到产品设计的前端。例如在和一家知名公募基金公司合作的阳光私募产品中,产品于6000点时成立,当市场下跌至1600多点,其净值尚有0.98元,仅仅微跌了几分钱。其背后的原理并不复杂,原因在于诺亚财富要求为该产品设置一个名为“安全垫”的机制,即只有净值上涨到1.1元,投资管理人才能加仓。

如今诺亚财富为金融机构筛选及设计产品超过100个,设计产品规模超过200亿元。参加到设计端的做法,不仅提高了第三方理财机构与供应商的议价能力,更重要的是让客户需求得到最大程度的满足。

模式并不重要

目前的第三方理财机构的业务模式基本类似,即赚取代销产品的返佣。香港康宏理财和诺亚财富均表示,它们的利润都来自产品供应方付的佣金,佣金占产品销售额的比例在1%~4%不等。

以投资券商理财产品为例,如果客户是通过第三方理财机构介绍过来的,券商会给理财公司返佣。即投资金额的0.8%~1.2%,最高可达到1.5%。也就是说,客户每投资1000万元,第三方理财机构就可以拿到8万~15万元的回扣。

有的第三方理财机构会从管理上赚钱,同时做一些项目赚钱。比如诺亚财富介入了一部分管理,同时也涉及产品研发,在产业链上进行了一定延展。

实行会员制的机构也有一些,比如普益。黄立伟表示,海外这种模式比较成熟,但海外的产品线、人才储备、法制环境等等,都和国内存在很大不同,没法直接照搬模式。在中国,就算是为富人理财,想要收取会员费也不是件容易的事,会员制前途难料。

不过,不少业内人士对于获取返佣等收入模式还是信心十足,只要紧紧抓住客户,“路总会有的”。

目前第三方理财机构最为现实的挑战是为客户提供“混业”服务的理财顾问严重不足。按照帆茂黄立伟的测算,一个理财经理最多服务30名客户(假设每个月每天接待一位客户,还没有计算其研究产品等时间),而且很多客户并非只使用一家第三方机构,很可能将资产分开管理。因此,理财顾问非常稀缺,缺口可能达到20万个。

为此,不少第三方理财机构都把培训放在一个很重要的位置。诺亚财富首席运营官应松表示:“让理财师具备成功人士的因子,要与成功人士对话,自己先要具备成功人士的因子。我们有非常多的培训,一个48个月的培训计划叫做‘私人银行家成长计划’,公司投入的培训费用将近40多万。如果员工实现了这个计划,公司还会送他去中欧、长江商学院深造”。

赚钱才是硬道理

抓住客户,最重要的是能够提供能赚钱的产品。投资人的整体资产回报率决定了财富管理行业需要有相应竞争力的产品,能够带来对应的回报,这会是一个巨大的挑战,特别是对于第三方理财来说。

根据胡润财富报告等数据,高净值人群的数量在过去7年时间翻了两倍以上,从2004年的28万人到2011年初的96万人,这个人群数量占总人口的比例虽然不大,但由于他们已经掌握了超过18万亿人民币的可投资资产(2008年还在10万亿左右,两年增长接近80%),对比目前国内住户存款总量33万亿的现状,这个群体已经成为财富管理行业绝对的主力军。

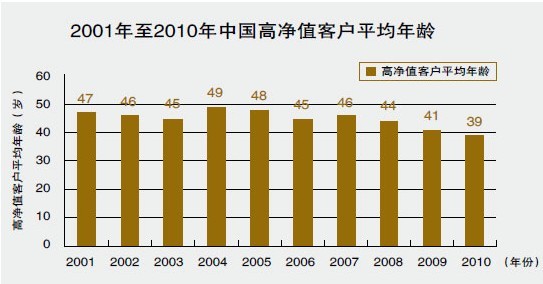

从高净值人群结构上看,我们的分析起点还要回到2004年,因为整个高净值人群结构的转折发生在2004年——客户年龄层的变化趋势改变了。图表里面很清晰地描绘了这个年龄的变化过程:在2004年之前,高净值人群的平均年龄始终呈现一种稳定的状态,平均年龄一直在46岁上下,这说明每年新增的高净值客户年龄在45岁左右,最高峰2004年国内高净值客户的平均年龄是49岁,之后的7年时间,这个数字始终呈现下降趋势,2010年底的数字是39岁。

考虑到高净值人群的财富稳定性,2004年49岁的财富持有者,到2011年的平均年龄已经56岁,这实际上意味着近7年时间每年新增的国内高净值客户人群的平均年龄很可能不超过30岁,这15岁的落差足以给市场需求带来颠覆性的影响。

事实上,此类人群的需求,确实是在发生着变化。在黄立伟看来,从财富成长的角度看,这个拐点发生在2006年:2006年之前,高净值客户的财富是和GDP的增长速度相当的,但2007年之后增速明显加快,2007年达到22.4%,在2008年财富受损之后,2009年和2010年财富增速创出新高,分别为40.2%和24.8%。而且2011年这个速度,应该也不会落在20%以下。

财富管理机构能够提供20%的回报吗?

|

何为第三方理财机构?

独立于金融机构之外,客观评审、调研、评价各金融产品,并挑选与客户需求相匹配产品、提供理财规划的机构。它是金融机构和个人客户之间的桥梁,宗旨是利益公允。买卖双方存在利益的博弈,第三方机构应该是偏向客户的,更倾向于“买方机构”。

有一些金融服务机构看上去很像“第三方”,但不属于我们定义的第三方理财机构。以万得和大智慧为例,服务对象即客户以金融机构为主,前者产品主要服务于银行,后者主要是证券公司等,有时虽也有B2C的业务,但非主流。

同时,大智慧主要是提供证券信息的归纳、推送等服务,是为金融产品的基础资产服务(即股票等),而我们定义的第三方一般只就金融产品提供服务。

| [1] [2] [3] [4] [5] [6] [7] [下一页] |