搜狐提示:为体验更加畅快的网页浏览,推荐您使用双核高速浏览器,点击此处下载搜狗高速浏览器QQ高速浏览器

来源:理财周刊

作者:陈婷

来源:理财周刊

作者:陈婷

在通胀压力日益增大的背景下,人们对资产的保值增值能力也提出了更高的要求。近日市场上几款保险新品通过创新设计,意在通过增加对投保者的保障力度,或者提高产品的收益可能,帮助投保人一起“狙击通胀”。

王女士今年30岁,今年春节刚结婚。不当家不知道柴米贵,最近这个月,她不断感叹,物价真是越来越贵。周末她打算买点水果,结果20元钱只买到了十几个草莓和5个香蕉,让王女士接连感叹,“钱越来越不值钱了”。

当“豆你玩”、“蒜你狠”、“糖高宗”成为流行语,当王女士看到国家统计局近日发布的3月份CPI同比上涨5.4%,创下32个月新高,她也同大部分老百姓一样,真正意识到,为了不让家庭财富缩水,必须寻求更好的资产保值方法。可是,看到各种五花八门的理财产品,又让王女士犯了难,只能求助于理财专家。

专家指出,面对通货膨胀,要实现家庭资金不贬值,保证未来的生活品质,就要对家庭财产进行合理的资产配置,投资者理应根据个人的年龄、财务状况及风险承受力架构起合理的资产配置组合,才可能使自己的资产不会因为通胀压力而缩水。除了银行理财产品、债券、基金、黄金等投资工具,目前市场上的特色保险产品也可以成为家庭“抗通胀”篮子中的一分子。

“金悦人生”:三招抵御通胀压力

太平人寿日前上市的“金悦人生”是一款分红型的两全保险,它在实现传统两全保险保障功能的同时,充分考虑到投保人对于阻击通胀的市场需求,打出了一套由领取比例不断提升、增额保额分红和提高累积升息率等三个招式共同构成的“组合拳”。

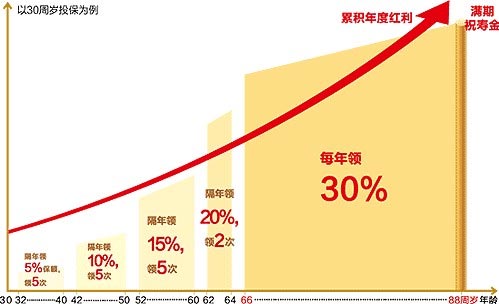

据记者调查,太平人寿的“金悦人生”是市场上第一款领取比例“五级跳”的产品。自投保后到65周岁前,投保者每两年即可领取一次生存金,领取金额从保额的5%开始,每领取五次,领取比例即提升5个百分点,即10%、15%,直至20%。到投保者65周岁后,无论之前领取比例是多少,生存金的领取频率“加速”为一年一领,且领取比例“跳升”为保额的30%,一直领到88周岁。领取比例大幅度跳跃,不但成为阻击通胀的第一招,更可以满足投保者在不同人生阶段的资金需求。

其次,“金悦人生”继续沿用太平人寿一贯采用的增额分红方式,所谓增额分红,是指不用现金方式分红,而是将年度红利以增加基本保额的方式来分配,当年度红利也进入下一年度红利分配的基础,保证基本保额年年递增。这种类似“利滚利”的“复利分红”模式,通过不断提高保额,来保证投保者收益的逐年递增,实现了“滚雪球式”的增值,是抵御通胀的极佳手段。此外,期满投保者还可领取一笔终了红利。

如果投保者暂时不领取到期生存金,也可以选择将其继续留存在太平人寿,享受累积生息带来的收益增加。目前,太平人寿已将累积生息利率上调至3.5%,让投保者更好地享受复利带来的财富增值。通过选择生存金累积生息,投保者可配合创业、婚嫁、子女教育、养老等不同人生阶段的需要,确定不同的领取时间,而将生存金交由太平人寿“打理”。

当然,足够强大的风险保障也是抗击经济风险的最好手段之一。“金悦人生”的保险责任中,还特别加入了投保人意外身故或高残的保费豁免功能,即投保人如果不幸意外身故或意外高残,公司将豁免其所有未缴保险费,而保障责任继续有效,这充分体现了“保险”用来解决人生问题的终极功用。

据介绍,30天至55周岁人士都能投保“金悦人生”,缴费方式有20年、10年、5年等三种,交费期限长短搭配,更好地满足了不同投保者的需求。太平人寿同时还提供了该款产品的系列专属附加险产品,投保者可以较为划算的价格在投保,满足更多不同方面的保障需求。

太平“金悦人生”计划每年领取的生存金比例变化(以30周岁王女士为例) ”

|

“御立方”:重疾给付最高可达三次

在日益增长的生活成本压力中,医疗成本上升也是令老百姓非常头疼的一件事。不少人感叹“看不起病”,还有不少家庭因为家庭成员的一场大病,由“小康变赤贫”。

根据卫生部近期公布的统计数据,我国卫生医疗总费用2005年为8659亿元,2010年为19600亿元,5年间年均增长13.6%,远远超过了GDP的增长速度。

另一方面,在医疗成本持续攀升的同时,中国人的平均寿命也在逐年提升,“十二五”规划中拟将人均期望寿命提至74.5岁,北京、上海、广州等一线城市的人均期望寿命更是突破80周岁。

重大疾病发生率不断上升,重疾治疗成本持续攀升,人均寿命不断提高,使现代都市人倍感压力。要活得越长越精彩,对商业重大疾病的医疗保障需求日益强烈。

金盛保险近日特别推出一款创新的“御立方”保障计划,通过分红型保险与附加多重给付重大疾病保险的完美融合,实现“红利分享+健康呵护”的双重保障,而其中最突出的一点是“三重赔付保障机制”,通过产品创新为消费者增加一份实实在在的保障。这样的产品形态,其实从另一个层面而言也是可以抵御经济上的通胀压力的。

首先,该款全新的“御立方”保障计划所提供的保障具有范围广、期限长、力度大的特点。被保险人首次被诊断患有符合合同约定的重大疾病后,对被保险人的保障不会结束,更不会因被保险人患病而拒绝继续提供保障,可持续保障至被保险人88周岁。具体来看,该款通过将40种重大疾病划分为四组,每次理赔后,已理赔疾病所属的组别将被排除出后需的重大疾病保障范围内,但最高可提供三次重大疾病赔付,且每次理赔金额都不会被降低或“缩水”,每次都可获得等同于基本保险金额的理赔金,充分实现对投保方的保障。

其次,“御立方”计划所含有的保费豁免功能也大大提升了对投保方的保障利益。充满人性化关怀,如若被保险人不幸遭遇重大疾病,将不用再支付剩余保费,保险理赔金可以帮助被保险人及家人减轻经济负担,安心养病。

再者,若被保险人不幸身故,家人将获得身故保险金,以缓解挚爱家人所面临的困境;而若被保险人健康生活至88周岁时,不仅可以获得满期保险金,更可分享公司经营红利,作为养老金安享晚年等,真正帮助客户享受活得越长越精彩的高质量生活。

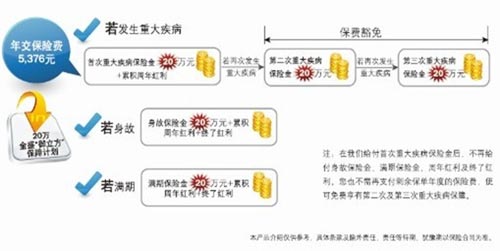

以30周岁的张先生为例,他为自己购买基本保额为20万元的金盛“御立方”保障计划,保障至张先生年满88周岁后的首个保险合同周年日。张先生选择30年缴费,年缴保险费5376元。若领取了首次重大疾病保险金(20万元)和累积周年红利后,不再享有身故和满期保险金利益,但可通过保费豁免功能,免缴后续所有未支付的期缴保费,同时可继续享有第二、第三次的重大疾病保险金,每次均为20万元。若张先生一直健康生存,88周岁前身故的,可领取身故保险金和累积周年红利、终了红利等。若健康生存满88周岁的,可领取满期生存金20万元和累积周年红利、终了红利等。

图2:金盛“御立方”保障计划利益图示(以30岁张先生投保20万元保额为例)

|