搜狐提示:为体验更加畅快的网页浏览,推荐您使用双核高速浏览器,点击此处下载搜狗高速浏览器QQ高速浏览器

来源:搜狐理财

来源:搜狐理财

作者:汉和理财 理财规划中心 理财师团队

基本资料:

刘女士是一名北京的国企员工,今年29岁,身体健康状况良好,本人及家人有医保及一定的商业保险,年缴保费支出1.3万元。小夫妻目前持有1.8万元的活期存款及现金,定期存款1.8万元,另外部分资金投入了债券、基金及股票,目前市值0.8万元,房产价值200万,汽车及家电价值11万元(不计折旧),房屋贷款余额39万元。

刘女士家庭月均收入约1万元,每月房贷支出2600元,各项生活支出合计约5400元。

刘女士希望理财师能帮助做份家庭理财方案,如何通过工作收支结余、资金的增值来实现自己子女教育支出及养房等目标,使小康之家奔向经济宽松,并最终达到财务自由。

一、家庭财务分析

刘女士的家庭财务状况如下表单位(元):

| |

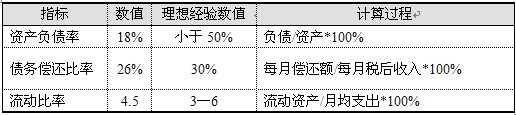

财务比率表:

| |

①收入支出基本平衡 目前家庭收入相对稳定,每月尚有结余。但是随着子女的养育费用的增加,家庭的开支会增加很多,如今家庭收支基本平衡的状态可能被打破。

②资产配置较为单一 刘女士家庭的资产主要是房产,资产变现能力较差,且金融资产较少,投资性资产与总资产的比率偏低,盈利能力较弱。

搜狐理财特约汉和理财团队答复如下:

1、现金规划:通常家庭储备金属于家庭抵御风险的第一道防线,储备金额一般为月均支出的3—6倍,依照刘女士目前的家庭状况,我们建议保持3倍的月均支出作为家庭储备金,按照1:1的比率投资于现金及货币基金。另外,办理1~2张信用卡,购物消费便利,还可应急时使用。

2、保障规划:刘女士夫妇年收入并不高,但是孩子养育和房贷等一系列的费用,都需要作为家庭支柱的夫妻来赚钱支付,一旦发生不测,将使家庭面临窘境。夫妻要为自己尽快筹划好风险保障。建议购买一些消费型的意外险和定期寿险,此外,再购买一些重大疾病、医疗保险,减少未来重大疾病等医疗费用支出。如发生不测时,寿险给付金能支付房贷款、未来孩子的养育费及家庭的正常生活支出,保障生活品质。按照保险行业很通行的一种算法:“双十定律”,即年缴保费支出控制在年收入的10%,保额为年支出的10倍。

3、职业规划:作为一个成长型的家庭,面临的资金压力比较大,现有的资产主要是200万元的自住房,投资型资产所占比重不大,单靠工资收入不能应付生活中的资金缺口。从刘女士家庭的具体情况看,他们应尽快做好职业规划,提高自己的工资性收入。经过几年职场的打拼,小两口已经积累了一定的工作经验,无论是换工作还是在公司内部争取晋升机会,都应该考虑。

4、教育规划:筹集方式可采用定期定额方法,好处在于有规律地从收支结余中划出一笔钱,专款专用,减少各项理财目标在现金流方面的冲突,在市场波动情况下降低投资风险,达至理想目标。建议从现在开始在教育计划中投入资金,每月1000元。

由于目前刘女士小孩离上大学的时间较长,可以适当将一部分投资于中高风险资产,因此,我们建议将教育储蓄资金80%投资于股票型、混合型基金等,20%债券型基金产品,在获得较高收益的同时控制风险,当离小孩上大学比较近的时候,逐渐降低高风险投资的比例。