来源:搜狐理财

来源:搜狐理财

为了更好地给搜狐网友解答有关家庭理财的问题,搜狐理财频道特邀理财专家“坐堂”,在线为您答疑解惑,本期我们甄选了一个代表案例与您分享:

作者:汉和理财 理财规划中心 欧阳璐珈

网友资料

徐女士,30岁,工程师,本人税后月收入4750元,老公税后月收入6950元,租金及公积金月收入3750元。另有年终奖20000元,债券利息和股票分红3000元。家庭日常生活支出6000元/月,房贷支出7200元/月,保险费支出12000元/年,教育费8000元/年。夫妇均有社保和两份商业保险(一份养老、一份意外),孩子因身体原因不能投保。>>>进来让专家为您答疑解惑吧!

家庭现有活期存款和定期存款各9000元,基金和股票市值31000元,汽车及家电价值90000元,房产市值187万元;房屋贷款余额99.8万元,其他(购房)借款13万元。

理财目标

1、 完善家庭风险保障体系

2、 希望投资品种多元化,严格控制风险,使家庭资产保值增值

搜狐理财频道特约汉和理财 规划中心欧阳璐珈答复如下:

一、 财务分析

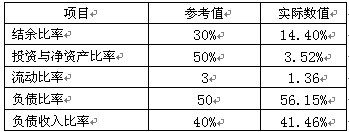

徐女士家庭目前主要财务比率如下:

| |

总体看来,徐女士家庭的财务状况不理想。主要是房贷和借款共计约112.8万元,给家庭带来了相当大的压力。另外家庭财务现有的主要缺陷是风险保障不够全面,流动资产比例较低,积累资产能力较弱。

二、 理财方案

1、 现金规划

每个家庭都应有一定的家庭储备金,以防因失业、疾病、意外或其他突发事件使家庭经财务出现剧烈的变动,使家庭成员能安心地工作和生活。

1) 家庭生活开支储备金一般是家庭月支出的1-6倍。由于徐女士家庭收入较为稳定,所以这部分储备金可以保留为家庭月支出额的2倍,建议保留2.8万元。

2) 家庭应急储备金。这部分储备金是为了应对意外事件可能对家庭财务状况带来的冲击。因考虑到孩子的身体较弱,建议准备2万元的应急储备金。

现金规划总需资金4.8万元,徐女士家庭现有存款共计1.8万元,不足额部分从当年结余中及时补充。建议1.5万元用于活期存款,剩余部分以货币市场基金的形式持有。另夫妇各办理一张贷记信用卡,用于临时资金短缺时的融通。

2、 保险规划

夫妇均有社保,另有养老险和意外险各一份,但不够完善。建议参保重大疾病保险附加住院医疗保险,孩子参保意外险。家庭年保费增加额控制在8000元以内。

3、 其他规划

房贷规划:建议将每年节余的部分资金投资于稳健型投资产品,比如银行保本型理财产品,投资期限不宜过长;也可以分别配置债券型基金和货币型基金,比例为70%和30%。每3年积累部分资金用于提前部分还贷,减轻还款压力。

投资规划:用前述规划后的剩余资金约1.5万元,投资于年回报率为8%的五星级

股票型基金,一部分用于积累孩子的高等教育金,另一部分用于积累家庭的退休养老金。适时转为收益率稍低的平衡型基金或债券类产品。

在家庭年结余增加后,可考虑用每年结余的5%购买黄金类产品和进行剩余资金的组合投资,以使资产达到保值增值,逐步实现财务自由。

作者:汉和理财 理财规划中心 欧阳璐珈(转载请注明作者和出处)