“搜狐家庭保险案例规划大赛”是门户网站首次为广大网友、保险代理人、保险公司搭建的三方互动平台——我们关注普通消费者的保险需求,为优秀保险代理人提供展示自己风采的平台,让性价比最高的保险产品脱颖而出。 现将优秀的保险规划案例推荐给大家。希望对您家庭的保险案例设计有帮助。更多保险规划方案,请见专题>>“搜狐家庭保险案例规划大赛”

家庭情况

一凡女士,28岁,与父母同住。家庭资产30万,有房有车,无负债。家庭月收入16000元,支出7000元。

投保需求

我们家3口都是北京市的社保,目前有较为强烈的购买保险需求。希望为自己和父母都投保。

需求1:全家3个人的重大疾病保险。本人是在职员工,父母今年都退休。我和母亲的公司都有购买补充医疗保险。需求2:理财型的保险,如果有较为合适的产品,我希望每个月固定存款进去(类似基金定投,但是希望赠送与重大疾病不冲突的保险险种。)

保障方案设计

A。对于一凡女士的投保建议:

按照一凡女士的要求,她们全家都需要重大疾病保险,且有理财型保险的需求,我给她设计是我本人常用且最喜欢的组合,名曰“太平无忧绿洲回报保障计划”, 老人的计划请看下面B款。

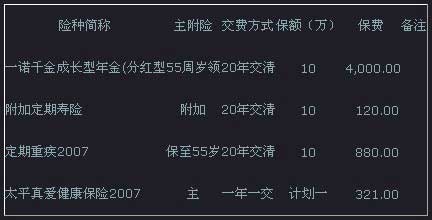

险种组合:

| |

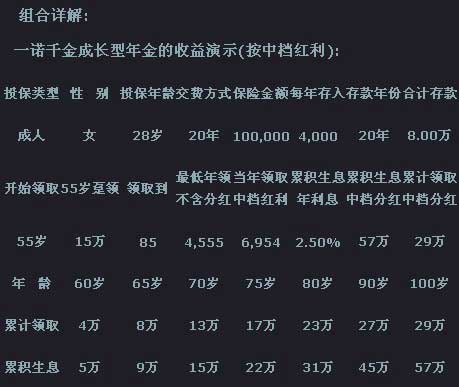

组合详解:

| |

领取方式: 领取时自选(A或B)、

A:55岁时可趸领15万,或

B:年领:55岁6954 , 56岁 7075, 57岁7197 , 58岁 7322…...保证一年比一年多

75岁9807 , 76岁9978 ,……83岁11414 , 84岁11764

共可领29万,投入8万,累计生息可领57万(按年利2.5%),100岁有2.1万的祝寿金,(数据按中档红利演示)

除了成长型年金的收益之外,在一凡女士投保交费期间的20年,她还享有:

1.重疾10万或人身20万的双重保障,

2.每年有5000元的住院报销额度,住院期间每天有25元的住院津贴(从第3天计算)

这款组合交费低廉,保障较高,而这只是一个比较通用的以10万为保障的例子,如果其他客户觉得不合适,只需将各个险种根据投保规则变更即可,

如:觉得成长型年金提供的养老金比较低,可以根据自己的经济状况随意调高,上不封顶,觉得人身保障低了,可以将定期寿险随之调高到主险保额的5倍,觉得重疾保障低了,只需调整重疾保障就可以了,同样医疗住院的费用也可以随时调整,补充了社保的不足.

全面的保障,灵活而简单的调整,可以满足绝大部分客户的需求,甚至高需求的客户也完全没有问题,

设计思路:

个人认为,以后社保医疗会更加完善,我们只需要重点增加重疾和养老就行了,买重疾就是为了患重疾治疗期间的昂贵的进口药和自费药,还有后期的营养类支出,这些社保医疗是不报销的,让我们在青壮年时期有保障,

而投养老是为了我们的退休老年生活质量更高,虽然我们有社保养老,但社保只是保,而不是包,吃饭没问题,现在农村进城务工人员也有社保了,但想要自己的生活品质高些,现在就要准备,我们可能没有很多钱,但容易忽略我们的另一个财富,那就是时间,滚雪球原理就是这样,首先我们手里要有一个小雪球,还要有一个足够长的坡,那就是时间,经过多年的积累和理财,相信我们的生活会越来越好.

B.对于两位老人的投保建议: 50岁以上老人如何投保?

健康一世理财保障方案

(1)担心父母老人身体健康问题,特别是重大疾病的发生

(2) 父亲年龄大,收入较高,且没有购买补充医疗保险,担心医疗费用

(3)转嫁自身因老人健康问题带给自己的经济风险

(4)兼顾收益,可以为老人未来攒一笔资金

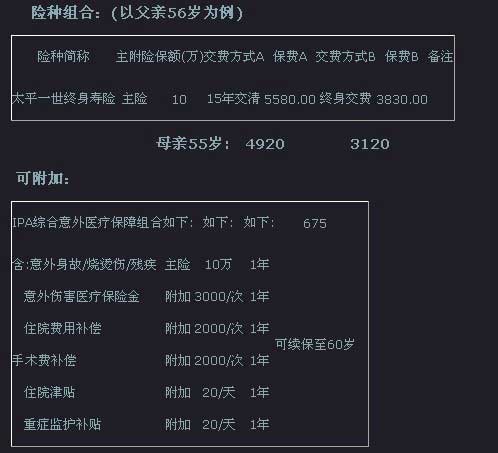

| |

(如果觉得IPA没有必要,可以去掉,因为父亲没有补充医疗险,建议给父亲保留)

组合详解:

太平一世终身保险利益:

疾病/意外 身故10万 15年交费5580/年(如选择终身交费,每年只交3830)*

*(终身交费不失为一个比较理想交费的方式,因为就算交费25年,老人生存到81岁话,也只交了9.6万,期间任何风险的赔付和交费15年的一样,但它每年交费更少,缓解交费压力)

IPA保险利益:

1,意外身故 10万/ 烧烫伤及意外残疾: 1---10万 按国家规定的伤残等级赔付

2,意外伤害医药费补偿 最高报销3000元/次(每年不限次数) 100%报销,含意外门急诊,住院

3.住院费用补偿 最高报销2000元/次(每年不限次数) 70%报销,疾病或意外住院(无社保人员)

90%报销,疾病或意外住院(有社保人员)

4.手术费补偿 最高报销2000元/次(每年不限次数) 70%报销,疾病或意外住院(无社保人员)

90%报销,疾病或意外住院(有社保人员)

5.每日住院给付 每日20元 从住院的第4天开始赔付

6.重症监护给付 每日20元 从住院的第4天开始赔付

老人辛苦一辈子,年龄大了磕磕碰碰、感冒发烧都是难免的,如果客户结婚生子,正好是花销比较大的时候,每次千儿八百的医疗费也不是个小数,老人有这样一份保障我想对您再合适不过了。

收益:稳步提高,15年共投入8.37万(父亲),7.38万(母亲),收益均为10万。

交费:前4年每年6255元(IPA只能续保到60岁),后11年每年5580(父亲)

前5年每年5595元(IPA只能续保到60岁),后10年每年4920(母亲),缓解后期交费压力。

组合特色分析

(1)给自己攒下一笔现金的同时为父母提供一份保障。满足客户储蓄、理财、转嫁老人患重疾或身后处理后事方面的经济需求。

(2)解决自己担心的父母的小病医疗问题(50-60岁),特别是如果在自己结婚生子的几年,因为孩子上小学以前花费较大,父母随着年龄增长患病几率也增大。

(3)针对50岁以上客户的特点,发生重疾后一般采用保守治疗,所以用很便宜的一世终身寿险取代重疾类产品,既能解决医疗费用问题,又能满足年轻客户有收益的心理需求。

客户理财利益说明

虽然有如此的保障,但您要清楚,存的钱始终是您的,因为24小时后,老人就有了20万的意外身故保障,10万的残疾烧烫伤保障直到60岁,和10万元的终身身故保障。老人有福气,一定会有一个幸福的晚年,等到老人百年以后,这10万元正好还是花在老人身上,而总共才交了8.5万多元(按15年交费计算)。您是家里的独女,这笔钱您是迟早要准备的啊,同时把您的财务风险转嫁给保险公司,即使只交了几年钱,老人出了意外,保险公司也会按相关条款赔付.

客户会疑问,这里面没有大病的保障啊?

客户问的很有道理。我开始跟您的想法一样,回去做了一个重大疾病保险,同样是10万的保障(没有综合意外IPA保障)10年交,一年就要交1万多元啊!这也是为什么说老人买保险比较难找到合适的的原因。(老人年龄大,买重疾费用高), 而且需要体检,老人体检很少有各项指标都正常的,保险公司可能拒保或加费,但是不用担心,这套计划同样能解决您的问题。

总结分析

我们知道,60岁左右的老人一旦确诊患了重大疾病,比如癌症,大夫一般建议保守治疗,即使手术住院效果也不会太好,因为老人的体质跟我们年轻人不能比,您认同吗?

因为有了10万元的终身身故保障,即使老人手术、住院花了大量的医药费,甚至借了朋友钱,也没有关系,因为事后我们可以用这笔钱去弥补这一切损失,您说对吗?

这也是我给大家推荐这个计划的最大原因,预算不高,却能解决客户的问题。(组合优势,既能解决问题,又能满足客户理财需求)

结束语:

从一凡女士的家庭收入支出表可以看出,家庭每年结余7.2万,存款30-40万,房产100多万,还有15万的车,并无负担,这样可以将每年7.2万结余的20%即1.5万用于投保,建议你的方案不变,两们老人的保障可减为8万或6万,这样缴费低些,如果资金雄厚,可适当加保,方案组合不用动,增加相应的保额即可,存款如短期用不着的话,可以考虑基金定投产品,太平的投资连结也是不错的,不知是否能对您有些帮助,个人见解,还请多交流。

搜狐理财频道独家稿件,版权所有,请勿转载,违者必究。如确需使用稿件或者更多资料,请与我们联系获得授权,注明版权信息方可转载。联系我们可致电010-62728712。