����

�۸����������ƽ�۸�2010���һ�����º����ǣ����������̶��̼��ձ�1115.50��Ԫ���Ը���ȥ����ļ�������1087.50��Ԫ����һ����

�ƽ����ҲС�����ǣ���ǰһ���ȵ�1099.63��Ԫ����1109.12��Ԫ����������һ����� �ƽ������1058.00-1153.00��Ԫ���䲨����һЩ��

������֧�����ã����ǻ������������谭�����ǡ�

����һ���棬��һ����ӡ�Ⱥ��й��ļ�����

��������dz�ǿ��ͬʱͶ�ʻ��ʾ �ƽ���Ȼ�ܵ����������ȣ�WGC�ĵ��н����ʾ�����ܷ�Ͷ��������42%�ƻ����� �ƽ�ͷ�磬35%��ʾ���������

�ƽ�ֻ��7%������ �ƽ���Σ�WGC�ٵ� �ƽ� ���������л��� (ETF)��������С�����ӡ�������Ͷ���������Ͷ���Ե�

�ƽ��ڻ���Լ����ͷ��ȥ����ļ��ȵĸߵ������»���������ʷ��������Ȼ�ϸߣ�˵���������Ǻܿ��� �ƽ�ļ�ֵ�����⣬ŷ����Ҫ���о�����

�ƽ�������һ���Ƚӽ����㣬û��Ϊ�г����ӹ�����

��������һ���棬����������������ϣ������������������IJ���״��Ƿ��������ŷԪ����Ȩ����Σ������ŷԪ��Ӣ����ɸ����˺�����һ�������߶���Ԫ�ֱ��ֵ5.66%��6.10%��

�ƽ������ŶԳ���Ԫ�Ľ�ɫ��ŷ���ұ�ֵʹ��

�ƽ�۸��������ǡ�

��������500ָ����һ��������3.8%�����������г����е�MSCI�����г�ָ������2.1%����Щ�����ľ��ü������ƣ����������г����Ҷ���Ԫ��ֵ���෴�أ�MSCI����Ԫ���������ָ��(Ȩ�����Ϊŷ����)������0.7%����Ϊ���Ƕ�����������������ϣ�����������IJ���������谭���ø��գ���˶Թ�����ɴ����ͬʱ�����ո�ʢ��Ʒ�ֻ�ָ��(Samp;P

GSCI)����1.0%������

ũ��Ʒָ�������ȶ�����½�����Դ�ʹֽ�������ȫ����ҵ���ڶ����Ի��������䣬��ֹ��һ����ĩ��ԭ�ͼ۸�������4.9%����81.30��Ԫ����Ϳ���������ծ��ָ����ʾ��������ծ��һ��������0.8%�����ںͳ���������Ȼ���ƽ�ȡ���������Ԫ��һЩ��Ҫ����ǿ���Լ�������(Fed)��Ա��ʾΪ���������ø��ջ����ά�ֵ����ʵĽ����

�����������յ�����

�ƽ�۸�����ڴ�����Ʒ���ʹ��б��ָ��ţ������������������г������Լ�������ծ�������ǣ������г������ھ���������һЩ���ұ�ֵ��ԭ�ͼ۸�IJ������ƺ���

�ƽ�Ҫ��ö�(ƽ���� �ƽ��2��)������ԭ��ÿ��λ���յ�����Ҫ���� �ƽ�

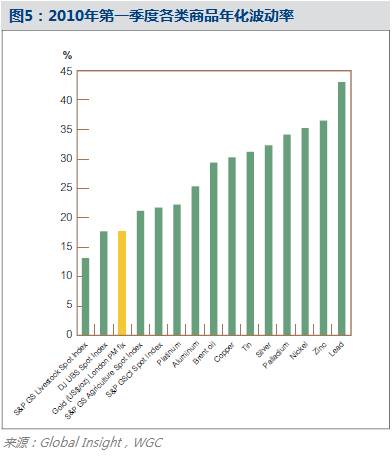

��������ȫ�ø������٣�������һЩ�����г����ң���ҵ��������������������¼۸��ȥ��ͬ�ں��ϸ����ȶ���2λ�����ǡ������һ���ȣ���WGC�����ٵ���Ʒ�У������ٽ������ǿ���ֱ�����35.0%��17.6%����п�µ�8.2%����һ����

�ƽ�Ͱ����ֱ�����2.6%��3.0%��ũ��Ʒ�۸���16.9%����Ϊ������һЩ�����������������˼۸����ǡ�

����

�۸������������һ�����г������Լ����½�������������ֵ��Ʋ�ǰ���Ƶ�ˮƽ��

�ƽ�۸���껯ƽ��������Ҳ��ǰһ���ȵ�20.0%�½���17.6%��2010��2��5�� �ƽ�۸�22�����������ʴﵽ��ֵ22.4%����

�ƽ������̶��̼۴�����������ĵײ�1053.50��Ԫ���˺��۵������С������ĩ�����ʽ���14.8%��������ʷˮƽ( �ƽ�20��

�۸�����15.8%����)��VIXָ��(����һϵ��

��Ȩ��Ȩ�����������ʼ�Ȩƽ�����δ��������Ԥ��)��һ���Ƚ���ƽ��20.1%���ϼ���Ϊ23.0%��3�·���ͽ���16.3%(08��3����������͵�)�������GSCIָ��ƽ���ղ����ʵ�һ����С������21.3%��08����ļ����껯��Ϊ22.8%��ƽ��������

�ƽ���Ȼ��WGC�ٵ���Ʒ�У����˱���GS�����ֻ�ָ�����Ⲩ�������֮һ��Ǧ�������ĸ����ȡ����ߡ���������ߵ���Ʒ����һ����ƽ�������ʴﵽ42.6%�������п(36.1%)����(34.7%)��ԭ�ͼ۸���С���½���ƽ��29.0%���ϼ���Ϊ30.5%��

����

Ͷ�������������������л���(ETF)

����Ͷ���ߵ�һ����ͨ��ETF������5.6��

�ƽ�ʹ��WGC�ٵ�ETF �ƽ�ֲ����ﵽ��¼�¸�1768�֣�����ĩ��ۼ����ֵ634����Ԫ������ʿ���������е�ZKB �ƽ�ETF��Julius Baerʵ��

�ƽ�ETF�ֱ��ڵ�һ���ȴ�����ʷ������룬�ֱ�������10.2�ֺ�8.1��

�ƽ𣬶���Ͷ����Ȥ��ȻŨ�������������ŦԼ֤�������в�����ī���硢�¼��¡���������۽������е�SPDR Gold

Shares(GLD)����Щ����Ĺ�ģ����ƫС������֤�������е�GBS Bullion

Securities��һ���ȼ���7.8�֣�Ϊ�������ٵ�ETF�о���������һֻ��

�����ƽ���Ȩ

����2010���һ���� �ƽ�

��Ȩ�ܽ�������ǰһ���ȵ�1370���ֺ�Լ�½���1150���֣����������ʷƽ��ˮƽ(��2008��������ȵ�2010���һ����)750���ֻ���ƫ�ߡ���ֹ3�·ݣ�ÿ�ճɽ�����ȥ��12�µ�ƽ����λ283,072�ֽ���143,168�֡�1�·ݶ���ʱ��

��Ȩ�����ԣ������ǺͿ��� ��Ȩ������2��5�մ��������215,324�ֺ�132,922�֣�����

�ƽ������̶��̼۵���4%�������ȵ͵�1058.00��Ԫ���˺� ��Ȩ���������� �ƽ����½������١�

����3���¿��ǺͿ���

��Ȩ��ƽ�����������ʵ�һ�����������У�����������2��4�մﵽ�����ߵ�25.7%��������ĩ�ֻص�17.4%��

����

�ƽ��ڻ�����Ͷ�������и���Ͷ���Ե�COMEX����ҵ�Ժ����뱨��ľ���ͷͷ���һ�������½�����ֹ2010���һ���ȣ�����ͷ���ϼ��ȼ���710��˾����2080��˾��ƽ�����㣬��һ���Ⱦ���ͷ��ȥ����ļ��ȵ�2920��˾������13.8%��1��2�·ݶ���ʱ�侻��ͷ�½�������3�·ݻ�����2520��˾����Ϊó��Ȩ��Ԫ��2�·���Ѯ�Ӹߵ���䡣����ߵ�ܶ��ݣ���ŷԪ����Ȩ����Σ��������ǵ�����£�ó��Ȩ��Ԫ�ٶ����ƣ�

�ƽ�ͷ�����»����ܵ���˵����������͵������յ�ͷ���ڵ�һ����˫˫�½�����һ���ȵ�������ƽ�����ϼ��ȼ���13.7%����ͬ�ڵ������ռ�����3.0%����һ����ƽ������ͷ�½����������Ȼ�ܵ�����֧�ţ���Ϊʵ��������Ͷ���Խ������ҡ�������

�ƽ�ľ���ͷ����ʷˮƽ�������ǽϸߵģ���ЩͶ�����Ǵ� �ƽ����п����˼�ֵ��

�������⽻���г�(OTC)

��������GFMS��WGC������е��о������ʾ����һ���ȳ��⽻��ж�ͷ��λ�º����ӡ�GFMSָ���������º����ӷ�ӳ������

�ƽ��г��Ͱ���ŷԪ����Ȩ����Σ������ȫ�ö���֮��������£�Ͷ���ߴ���ν�ġ�ʵǮ������ת��

�ƽ�ͬʱ��GFMS��Ϊ֮ǰ���ڵĶ�ͷ��λ�����ϻ��Ǻ��ȶ����������º��ٳ����˽����㡣���⣬2009��

�ƽ��ǿ�Ʊ��ּ���Ͷ����϶�Ԫ����ͨ�ͶԳ���������ǣ������������һ���ʲ����õ��ƶ����ء����GFMS���֣��ֳ��⽻���Ƿ�������ͨ��Ʒ�����ǽṹ�Բ�Ʒ�ϣ������������õ�

�ƽ�ͷ�硣

����

�����ͽ���������µĽ�Һͽ�������������2009����ļ��ȵģ������һ�������ݽ���5����Ѯ������

�ƽ�������������ҡ�С�ͽ��������ƺͼ�����Լ���������Ͷ�ʵ�������Ȼ����ʢ�����ļ��Ƚ��ϼ�������14.0�֣���187.9�֣�����Ϊ8.0%������Ҫ��Ӧ��������Ͷ�������ϡ������ļ��ȴ��ϼ��ȵ�19.0������37.3�֣������ӡ�ȡ���������15.6�֡��ܵ���˵�����ļ���ŷ��Ͷ���ʽ��Ȳ������г�����������7.2�֡������й����ļ��Ƚ�Һͽ�������ϵ��������»������м�����ʾ�����һ����ʵ�����������ʢ����������(������������)���й�����(2010��2��14��)ǰһ�컹�������������������й�������

��������Ķ���ʱ�̡�����������һ��������ӥ������ȥ����ļ��ȵ�ǿ����������º͡���һ����1��˾�������Ϊ27.1��˾(8.4��)��ȥ����ļ���Ϊ36.2��˾(11.2��)������������ʷ������������������Ȼ�ܸߡ�

�����������

�����ƽ����������������Ԫ���ʺ���ͬ����

�ƽ�Զ�����ʡ��� �ƽ������Ը���Ը����ʽ��

�ƽ���Ԫ(Ҳ������ν�ĵ�������)�IJ�ֵ������2�������У���ֹ��һ����ĩ��3������ԪLibor��1�³���0.25%���ҿ�ʼ����0.30%����һ��3����

�ƽ�������ʴ�ȥ��12�µ�0.39%����1�³��ĵ͵�0.16%��֮���ڵ�һ����ĩ���䵽0.22%����ˣ�����������ʵ�һ���ȴ�ǰһ���ȵĸ�ֵתΪ��ֵ��

����

�г��;���Ӱ������ȫ�����ݼ�����ʾ��һ���Ⱦ�������������������ν�ġ������������߳������ǣ����������й��Ҷ������������ǶԾ������������Ŀ��Դӹ��еķ����п������������������������г����ң�����һ���Ȼ��в������ǣ�һЩŷ����û�ܴﵽ�Լ���ծ���ŵĿ�ꡣ

������ֹȥ����ף�����������������ϣ����������Ĵ��ģԤ����ֺ�ծ����ʼ��ŷԪʩѹ����ʵ�ϣ�ŷԪ/��Ԫ����12�·ݾͱ�ֵ5.4%��Ӣ��/��ԪҲû�ö��٣���ֵ3.9%��ͬ���������2010���һ����������ϣ��������ʼ���������ŷ�˲��ò��������Ա��ΥԼ�ķ��ա�����һ�ε��������г������߶�ŷԪ�����ڹ���ó���е�������ñ�ʾ���ɡ���һ����ŷԪ/��Ԫ��Ӣ��/��Ԫ�ֱ��µ�5.7%��5.9%��ֱ����ĩ���ʻ��һ�����֯(IMF)�����ϣ��չ������Ԯ�����Һ�ŷ�˽������ֲſ�ʼ���ȡ�

������Ȼŷ��һЩ����ָ������ڵ��Ѿ���������ŷԪƣ������ʧҵ�ʸ�������������Щ������ѵ�ŷ���ң�����MSCIŷ����ָ�����ϼ����µ�2.3%�������ľ����ƺ��Ѿ���ǿ���ܹ������ҵ��λ����ʧҵ�ʻ��Ǻܸߣ�3�·ݷ�ũ��ҵ����������16.2��Ϊ2007��12�����������һ���棬ͨ�ͻ��Ǻܵͣ�������Ҫȡ����������ʱ��������������������(Fed)��Ա�Ѿ��Թ����ս��������ߵķ��ձ�ʾ��һ���ĵ��ǣ����������������ʿ�����һ��ʱ����ά�ֵ�λ��������Ҳ�����ֹ۵㣬����ʦ��Ԥ�����������^ǰ�����Ϣ�����ǣ����ʹ���ʱ�䱣����ʷ��λ���ܵ���δ������ͨ�͵ķ������������������ò�Ӧ������״�����ܵ���˵������������ǰ�����ֹ�����ʹ�ù������ǣ���Ԫ��һЩ��Ҫ������ǿ(����ŷԪ��Ӣ������Ԫ)��

�������˵��ǣ���Ԫ��ŷԪ���Ӣ���߸߲�����ζ�Ž�۾ͻ��µ�����ʵ�ϣ�

�ƽ��ܵ���������Ӱ�죬���ҹ�������涯�����������˻�����ֵ�����Ķ���Ӱ�졣���չ�й��ҵĸ����ٶȿ��ڷ�����ң�������ӡ�Ⱥ��й������Ƕ���

�ƽ����Ҫ���ѹ�����ˣ���Ҳ�� �ƽ�����������������á�

��������ʷ��˵��

�ƽ�һֱ�����ŶԳ���Ԫ�Ľ�ɫ�����ǣ�����Ҫ�ŵ�ȫ���г��Ĵ���ȥ��������˵����ȫ��Χ�� �ƽ�������Ԫ�����ģ���ӡ��¬�ȶ���Ԫ��ֵʱ���Ա������ҹ���

�ƽ��ӡ�������߾ͻ����档��һ������Ԫ��ŷԪ��Ӣ������Ԫ��ֵ����Ԫ/¬�����ֵ(¬�ȶ���Ԫ��ֵ4.6%)��������һЩ��Ԫ��ŷԪ��ֵ���ܶ�

�ƽ���ɵĸ���Ӱ�졣

�����Ӵ���������ֹ2010���һ����ĩ��

�ƽ�ÿ�������ó��Ȩ��Ԫ֮���3��������Դ�Լ��-0.51�����������ͨ������

�ƽ����Ѵ��(����ӡ�ȡ��й����ж���)�ļ�Ȩ����������ó��Ȩ��Ԫ��3������������Խ��ﵽ-0.57��������һ���̶��Ͻ��ͣ�Ϊʲô��һ����ó��Ȩ��Ԫ����1.5%���ҵ�ͬʱ

�ƽ�������2.6%�����ǵ��������Ԫָ����һ���Ȼ�����ƽ��Ҳ����˵��һ����ͳ

�ƽ����ѹ��Ļ��ұ�ֵ���뿼�ǣ���Ԫ�Ͳ��������ǡ�

�����ݱ���ƣ��ڹ�ȥ5��ʱ����й���

�ƽ�����ÿ��ƽ������13%��ͬʱ���й��˾�����ȴ��������������Ҫ�г��������2002��ǰ�й���

�ƽ��г������������۶��ܵ����ϸ�Ŀ��ơ���ʱ����ۺͷݶ������й����������Լ�������������趨�ģ����ڱ��ݺͽ��ڹ�˰ʹ�� �ƽ���ѽ����й��г��������Ժ�

�ƽ��г����ţ�����DZ���ݱ��棬����й����˾����Ѵﵽӡ�ȡ���ۻ���ɳ�ص�ˮƽ����ô�й�ÿ������� �ƽ� ���η�������������������100�֣���4000�֡�

����������ʾ���Դ�2002���Ϻ�

�ƽ����������������й����� �ƽ�Ͷ����������GDP���˿�һͬ����������Ҫ���ǣ�WGCԤ���������ƻ���������ȥ�����磬2009���й�

�ƽ�����Ͷ�ʴﵽ80.5�֣���2008������22%�����滹ָ�����й����������Ǹߴ�����Ⱥ�����������

�ƽ�Ͷ�ʷ�չ�dz��졣��Ϊ�����ʲ���������Һͱ��ձ�ֵ���ߣ� �ƽ�����ҫ�Ź�â������ͨ��Ԥ�ں��������������ܼ���Ϊ����

�ƽ��г��ṩ����֧�š�

�������⣬�����й�Ŀǰ�������ϵ�6�� �ƽ���з�������

�ƽ�ռ�����崢���ı�������2%�����Ա�����ʱ�����ƫ�͡����˵����10%�������ڵ�ˮƽ����������Ϊ������100�� �ƽ𣬿����Ҫ��

�ƽ��ı����ص�2002��4�·ݵ�2.2%���Ǿ�Ҫ�Ե�ǰ�м�����400��

�ƽ�

����������������й�������������Ӱ�죬����ָ������ȥ10���й���

�ƽ������Ѿ������������87%�����й���֪�Ĵ�����ֻռ�������ܴ�������4%������δ����̽���ܻ��������֣����������ǻᳬ��������

����

�ƽ��г���������

��������2009����ļ���ȫ����������ǰһ���ȳ�������������ȫ����ͬ�ڴ�����ʷ�¸ߡ���ʵ�ϣ�����������ӡ���г��ķ���֧���£������������ȳ���������09����ļ��Ƚ������������ﵽ500.4�֣���08��ͬ���»�8%��Ϊ08����ļ���������С���������ͬʱ��09����ļ��Ƚ�۾�ֵ��08��ͬ������38%�����������߿�ʼϰ���ڸ߽�ۡ�09��ȫ����������������08���»�����20%���ܵ�1���ȼ���ƣ��������Ӱ�졣����״�������Խ�������������ã�ȫ�ø�����Ȼ�������ؼ���н�ʺͿ�֧�����롢ʧҵ����Ȼ���ڶ�ؼ��г��ĵ��ǡ�

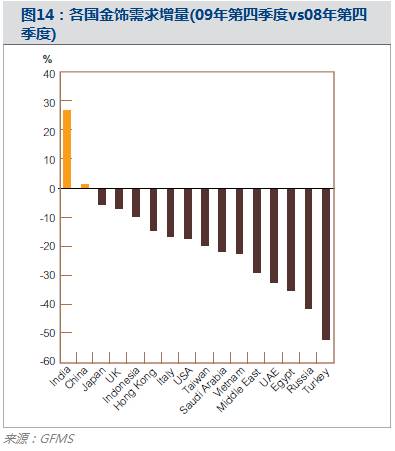

�����ӹ��Ҳ���������ӡ��09����ļ��ȱ���ǿ�������������08��ͬ������27%����137.8�֡��й���½���ļ��Ƚ��������08��ͬ������2%����86.5�֣��й�Ҳ��Ψһһ��09��ȫ����������������Ĺ���(����6%)�������������ʾ����һ���ȳ��ֲ��ָ��ƣ�����������������08����Ȼƣ�������У�������09����ļ��ȱ�����Ϊƣ�������ؽ����09���ϰ���Ĵ�����(����������������ֵ)�Լ����ھ��õ��쳣ƣ�����Խ����������Ӱ�졣

����ӡ��2010���һ�����������Ƴ���������ʾ�����������һ�����ƣ��ܵ�����ӡ���������ڵ�һϵ�м����Խ����֧�֡����⣬�ܵ�ӡ��¬����ǿ��֧�֣���¬�ȼƼ۵ĵ�һ���Ƚ�۾�ֵ�����ߵͣ�������һ���ȸ�Ϊ�ȶ�����һ��֧�ֽ�������ӡ�ȱ��ص䵱��ĿҲ���ܼ�����ѭ����Ӧ��09����١�����ʵ���о��������й�������������ܼ���������Ӱ����������������棬���ۻ�����徭�������Ĵ�����ʼ���ƣ����ι���ˮƽ���ܸ���ǰһ���ȣ�����߸�����ܵ��¶�����ƫС���������������

����

��ҵ�ý�����2009����ļ��ȹ�ҵ�������ý������������������ȳ��ּ��ʸ��ƣ�������2��������״�������09����ļ��ȹ�ҵ�������ý���������99.7�֣���������11%��09��ȫ�������������»�16%��09����ļ��ȵ����ý�����(ͨ��ռ����

��ҵ�ý�70%)ǿ����������������25%�����⣬������ҵ��װ���ý������»�13%�������ý��������»�5%������ȫ��ǰ�����ƣ���ҵ����Ԥ����2010���һ�����ա���Ȼ����������ܶԴ˲�����ս������WGC���ڵ�һ�ݵ�����ʾ������ȫ����Ҫ�뵼����ҵ�����ڲ���Ӧ����ʹ��ͭ��������������ҵ��ȷ��

�ƽ������ͭ��Ȼ������Ҫ���ƣ�����ͭ�Ŀɿ��Ⱥ�������(����� �ƽ�)�е����ǡ�

����

��������ѭ���ý��������

�ƽ�Ӧ����¶��2009���һ����ѭ���ý������������09��ȫ�깩Ӧ����������11%����Ҫԭ��ͬʱ������������Ҳ�Դ��������ס������ڴ�������Ŀ����(��̹ɣ���Ǻ����ڼӶ���Ŀ)�����п����������Ƶ�Ӱ�죬09��ȫ��ȫ���������08������6%����2554�֡�

�������ϰ��꽵���������Ժ��ӵ�ˮƽ��������09���°������ױ��ǿ��������09����ļ��ȹ�Ӧ������125�֡������(Barrick)��9�·���������������жԳ�ͷ����ļ��ȳ�Ϊ����ױ�������������2009��ף�ȫ�����ڱ�ֵ��ģ��235��(ԼΪ08���һ��)���������̽���˶Գ�ͷ�硣

�����ܽ����������Ҵ�����ʷ��λ��Ӱ�죬ѭ���ý���09���һ������������¼��584�֣�����������������䡣09����ļ��Ƚ����ѭ���ý���ͬʱ�����������08����ļ��ȣ�ѭ���ý������3%����۾�ֵ������38%������������09��ѭ���ý���������27%����1549�֣���Ҫ������ȫ��״�����ر���09�������ƣ����Ӱ�졣

����

�ٷ�����2010���һ����ŷ��������

�ƽ��ۻ���ֹͣ����2009��9�������۽�Э��III(CBGA3)��ʼִ�е�2010��3�µ��ڼ��ڣ�ŷ���������ۼ��۽�1.6�֣���Ҫ�ǵ¹�����������������¡�

����GBGA3�涨����2014���5���������۽�����400��/�ꡣ���������۽�ƫ�õ������½���Ԥ�������۽�����Զ���ڸ���ˮƽ��Ȼ������ŷ������δ�ö���ѱ����ʻ��һ�����֯(IMF)�����ۼƻ���������

����IMFִ��ίԱ����09��9�������ƻ�����403��

�ƽ�ļ���ʽ�����������������IMF��ʾϣ���۽��ڳ����ɽ��ף��������ҵ���ң�����CBGA3�Ŀ�����ڳ������ۣ��Ա�����г���ɸ��š�IMFĿǰ�Ѵ��3�ʳ��⽻�ף�������ӡ�����г���200��

�ƽ���˹���������г���10�� �ƽ���ë����˹���г���2�� �ƽ��ֽΣ�IMF��ʼѰ�����۽���2010��2�¹�����5.6��

�ƽ�ֵ��ע����ǣ�IMF��ʼ���ڽ��ײ����谭�����Ѱ���⽻���ᡣ

��������֮�⣬����˹��2010��1��2�¼����ʩ���乺��ƻ������ۼƹ���8.2��

�ƽ�ʹ�� �ƽ��ܶ�ﵽ645.5�֣�ռ��㴢���ܶ��5.1%��ί�����������г�Jose Khan�ڽ���������ɷ�ʱ��ʾ��ί���������н��꽫����20�ֹ���

�ƽ�Ԥ��ռ�ù��������һ�����ϡ�

����(����Ϊ���� �ƽ�Э��2010��4�·������о����棬��24K99�����Ŷӷ��룬ת����ע����Դ)

��Դ��FX168

��Դ��FX168