来源:搜狐理财

作者:中国注册金融分析师俱乐部

来源:搜狐理财

作者:中国注册金融分析师俱乐部

我国今年通胀压力并不大,加息和升值应控制在较小范围

报告来源:中国注册金融分析师俱乐部

*1-3月份CPI同比涨幅为1.5%、2.7%、2.4%,1-3月份PPI同比涨幅为4.3%、5.4%、5.9%。很多经济学家都警告我们处在经济过热和高速通胀的边缘。

*但是我们发现,今年一季度CPI和PPI中基数因素占据了很大比重。CPI中基数因素大约占据一半,而PPI中巨大部分都是基数因素所造成。剔除基数因素并假设2010年4-12各月的实际新增涨幅都保持在3月份的水平,那么CPI将在7月份达到3.41%的最高点,PPI在3月份的5.9%之后就会逐渐下滑。依此逻辑,2010年全年CPI涨幅为2.54%,PPI全年涨幅为4.05%。这种水平比较正常,在3%通胀控制目标之内。

*今年对通胀影响最大的应该是食品类价格和生产资料中采掘和原料价格,但我们认为这两类的需求刚性都比较大,受供需影响大于受货币供应影响。所以2010年国内价格因素对加息和人民币升值的需求并不大,加息和人民币升值应控制在较小范围内,

一,我国1季度GDP同比增长11.9%,3月份CPI同比增长2.4%,PPI同比增长5.9%,从表面上看,我们处于经济过热和高速通胀的边缘

从统计局公布的数字来看,我国2010年1季度GDP80577亿元,同比增长11.9%;全社会固定资产投资同比增长25.6%,社会消费品零售总额同比增长17.9%,出口同比增长28.7%;

1-3月份CPI同比涨幅为1.5%、2.7%、2.4%,1-3月份PPI同比涨幅为4.3%、5.4%、5.9%。很多经济学家都警告我们处在经济过热和高速通胀的边缘。

| |

二,但是我们发现,今年一季度CPI和PPI中基数因素占据了很大比重。CPI中基数因素大约占据一半,而PPI中巨大部分都是基数因素所造成

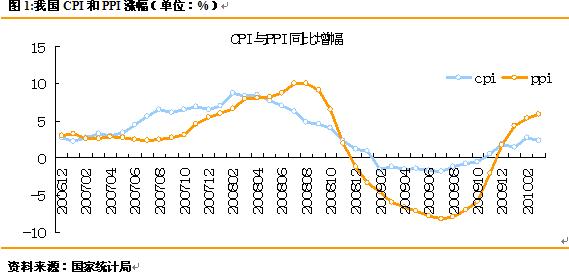

自金融危机以来,我国物价指数经历了一个跌宕起伏的过程,期间波动极大。CPI同比最高为08年2月的8.7%,最低为09年7月的-1.8%;PPI最高为08年8月的10.06%,最低为09年7月的-8.2%。

在历史数据起伏很大的情况下,我们不能不考虑基数因素对现有数据的影响。

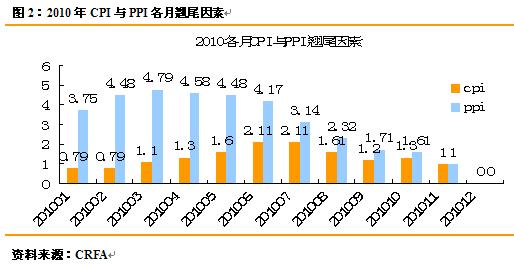

根据测算,2010年1-3月CPI涨幅中的翘尾因素分别为:0.79%、0.79%和1.1%,2010年1-3月PPI涨幅中的翘尾因素分别为:3.75%、4.48%和4.79%。

| |

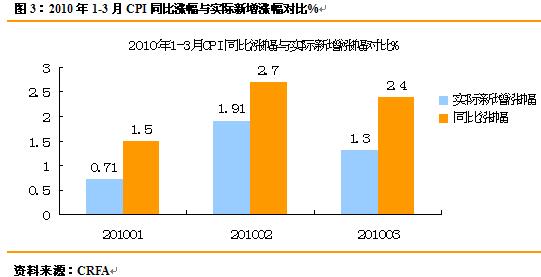

那么我们剔除掉翘尾因素的影响,2010年1-3月实际CPI实际新增涨幅为0.71%、1.91%和1.3%;而2010年1-3月PPI实际新增涨幅为0.55%、0.92%和0.11%。两者之间的差距还是相当明显的。

| |

| |

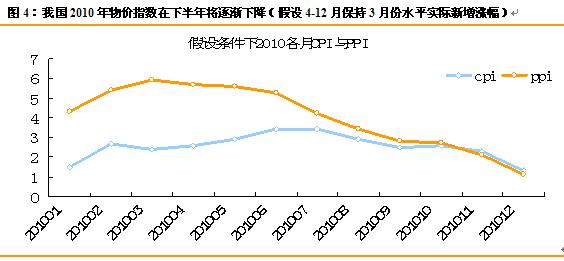

如果我们假设2010年4-12各月的实际新增涨幅都保持在3月份的水平,那么我们会看到CPI在7月份达到3.41%的最高点,然后下滑,PPI在3月份的5.9%之后就会逐渐下滑。

按照以上逻辑,2010年全年CPI涨幅约为2.54%,PPI全年涨幅约为4.05%。这种物价水平比较正常,在国家的3%通胀控制目标之内,不会受到太大的压力。

| |

三,今年对通胀影响最大的应该是食品类价格和生产资料价格,但我们认为这两类的需求刚性都比较大,受供需影响大于受货币供应影响

那么从指数结构来讲,我们认为在2010年中,有可能拉动CPI和PPI实际涨幅的有几个方面。

影响CPI的主要是食品类价格,这一部分在CPI总指数中占据32.7%的份额,是最大的一块,并且从目前来看,它的同比数据要远高于非食品类价格。

| |

2010年1-3月CPI中,食品类指数同比分别增长3.7%、6.2%、5.2%,非食品类分别为0.5%、1%、1%。

| |

其中,猪肉价格自1月份以来的下滑有效拉低了食品类指数,2月、3月猪肉价格同比分别下跌了6.2%、6.3%,导致食品类价格同比增速3月比2月减缓1个百分点。

但我们认为猪肉价格下跌的趋势将很快结束,主要源自于4月13日国家启动的《防止生猪价格过度下跌调控预案》,启动中央储备冻肉收储措施。

在构成PPI的各项中,我们发现生产资料指数远高于生活资料指数,而生产资料中采掘和原料指数是主要因素。1-3月采掘类指数同比上涨31.4%、37.6%、30.3%,原料类指数同比上涨8.6%、10.1%、12.2%。

| |

这个问题我们要分两个方面来看,一方面造成生产资料价格指数高企的背后主要是国际大宗商品价格的攀升等因素,另一方面也应该注意到经济危机中国际大宗商品价格大幅下跌,由此带来的基数效应必定2010年生产资料价格同比大幅攀升,但是给经济带来的压力并没有表面看起来那么高。

我们判断,生产资料价格同比指数将在2010年7月份达到最高,然后逐渐走缓,原因有二:第一,基数效应在7月份达到最高,然后逐渐下降;第二,全球经济将长期萎靡,不支持国际大宗商品价格的持续大幅攀升。

我们认为,食品类和生产资料类产品将是拉高2010年通货膨胀的主要因素。这两个都是需求刚性比较强的类别,受供求因素影响远大于受货币供应因素影响。

因此,2010年国内价格因素对加息和人民币升值的需求并不大,食品价格、原材料价格和房价等问题应该更多的使用结构性政策手段,加息和人民币升值应控制在较小范围内,不要以降低GDP增速为代价。来源:中国注册金融分析师俱乐部