人参与)

人参与)航空旅行:低于平均水平、但很稳定

国内航空旅行按乘客旅程衡量同比增长约10%,最近几个月更有改善。图6显示出过去几年中国、亚洲和全球的经济形势。全球金融危机时期国际到达中国的航线大幅缩减、2011年初出现跳水。区域到达航线,比如香港到中国,危机时期也比国内旅行削弱很多,但最近几个月表现相当稳定。国内航空旅行在2008-09年没有像国际和区域旅行下降那么多,基本沿着低于平均但相对稳定的轨迹增长。

钢筋水泥:随固定资产投资走低而下行

低迷的基础设施建设和房地产业反映出固定资产投资增长放缓。如图7所示,2011年11月粗钢产量同比增长为零,12月略有好转。水泥生产也呈疲态,低于前十年平均12%的增长率。

最后,房地产业

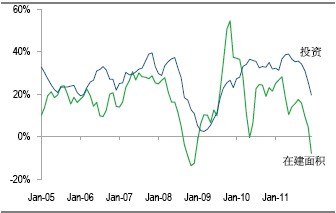

房地产调控已经开始。去年12月住宅房地产投资同比增长只有10.8%,创30个月新低(四季度同比增长19.6%),而2011年前三个季度增长率为35.7%。12月在建面积同比增长下降了25%(图8显示3月移动加权弱化了跌势),暗示房地产投资还将大幅收缩。

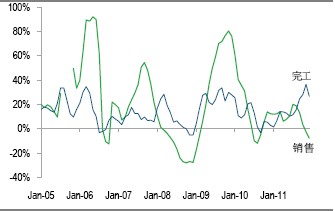

四季度房屋销量显著下降。12月售出住宅面积同比下降8.4% (继2011年三季度平均增长12.9%之后)。已完工的住宅面积还在增加,12月同比增长9.3%。这导致房屋存量上升(见Special Report, 29 November 2011, ‘China – Our big real-estate survey, Phase 4’)。对一线到三线城市房价上涨的预期出现逆转,开发商从去年十月开始降低房价以缓解库存压力。

房地产调控政策已经开始、并将加强

房价很可能会继续下跌。我们预计2012年二季度政府将开始发出信号稳定房地产业。在3月的全国人代会上,地方官员将极力主张政策放宽。一旦价格跌下来,政府就将开始逐步放松一些去年定下的限制政策以鼓励首次购房者入市。尽管如此,房地产仍然是中国经济最大的风险所在。

政策展望

本次报告再次说明政策放松将是个渐进的过程,经济虽然放缓了,但迄今为止幅度不大。

春节前存准率没有按预期下调很令人失望。取而代之的是人民银行与其它银行间的公开反向回购、旨在节前促进流动性,此外有消息称央行和大型地方银行间至少还有其它两个促进流动的举措。流动性虽然短缺,但是人民银行一直积极管理流动性,所以我们预计它不会进一步紧缩。春节过后存款又将回归银行,银行间流动性将随之改善,因而存准率不会很快再次下调。

春节前存准率没有下调,暗示货币政策放宽将是个缓慢的过程

但是,2012年一季度投资放缓将拖累工业生产增长。出口继续下滑(迄今实际同比增长只有4%),住房市场调控将加强。我们预计未来将有更多变化-经季节调整的GDP环比增长为6%。在这种情况下,货币政策将进一步放宽,但只是慢慢地放松。我们预计一季度将成为增长的起点,但2012年经济继续减速也大有可能。