人参与)

人参与)

中行六倍 莫名至境外兜一圈" align="middle" border="1" />

中行六倍 莫名至境外兜一圈" align="middle" border="1" />多花了3倍时间和6倍手续费 理财收益缩水数千元

一笔原本可以在境内直接划转、2~3天便可到账的外汇汇款,却莫名其妙地在境外兜了一圈,耗上14天时间资金才到账,而且手续费高出了

为此,潘先生的近14万澳元不仅在耗费的14天里毫无收益,而且由于银行澳元理财产品收益率的普遍下降,半年时间的理财收益也将白白缩水1000多元。潘先生表示,自己将通过法律途径要求银行赔偿自己的损失。

文/表 记者方利平

乌龙:近14万澳元市内跨行转账花了14天

为了给孩子留学准备费用,70多岁的潘先生积攒了将近14万澳元的外汇,存在的账户里。去年10月底,恒生银行的客户经理向潘先生推介说,该行正在发行的澳元理财产品,收益率高达7.4%,逢周二、四中午截止,次日起计息。

收益率高达8.2%?

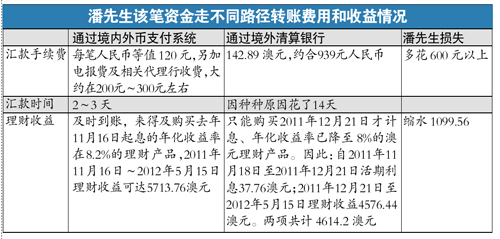

为了提高收益,潘先生便想将资金搬个家。去年11月1日,潘先生在该客户经理的陪同下,去中行办理了汇款手续,将中行账户上的139360澳元以现汇划转的方式划至其在恒生银行的账户上,该客户经理代为填写的表格资料显示,资金是通过恒生银行在代理行工行上海分行的账户划转的,中行向潘先生收取了130元人民币的个人境内外汇划转费。去年11月4日(周五),资金到账,在途花了3天时间。

潘先生表示,原本以为资金周五到账,第二个周三便可按照7.4%的理财产品收益计息,只需等4天,然而资金到账后,理财经理却表示,由于募集的资金量不够,该款产品要等到11月下旬才能运作计息,这意味着该笔资金要在银行账户上闲置半个月,只能拿0.3%的活期利息。潘先生算了一下,半个月时间,这笔资金将损失400多澳元(约合2708元人民币)的收益,心里很不爽。

这时,潘先生发现附近的正在发售一款半年期澳元理财产品,收益率高达8.2%,比恒生银行的高出0.8个百分点,该产品一款在当年11月10日开始计息、一款在当年11月16日计息。潘先生算了算,即使扣除汇款手续费,也要划算些,于是决定将资金从恒生银行转至该股份制银行。恒生银行一再表示挽留,说可以给一些赠品,不过资金总是跟着利率走,潘先生坚持将资金转出。

去年11月4日,潘先生请恒生银行一工作人员帮忙代为填写了一份境内汇款申请书,然后自己签名确认办理了资金划转业务。

银行当时没有收取手续费,表示产生的费用会在汇款金额中扣除。然而几天过去,上述股份制银行的澳元理财产品已经销售截止了,潘先生的资金仍没有到账,去年11月14日,潘先生亲自到恒生银行追问,银行方面也觉得奇怪,打电话去查,后来回复说因为单填得不清楚,中间代理行不明白,单被弹回来了好几次,因此耽搁了时间。

不过潘先生表示,单是银行工作人员代为填写的,有过错也应该是银行方面负责。在潘先生的一再催促下,资金才在去年11月18日到账,在途花了整整14天时间,比中行划至恒生的时间多了11天,期间潘先生无法获得任何收益。

无法提供发票

而且更加离谱的是,潘先生发现,到账的资金只有139217.11澳元,与汇出的资金相比,中间扣了整整142.89澳元的手续费,当时,银行的澳元现汇买入价在6.57元人民币左右,142.89澳元相当于939元左右,与中行划至恒生的130元手续费相比,高出了6倍多。

而且,银行至今没有提供任何收据和发票,银行方面表示,该笔费用大部分是海外代理行收取的,因此恒生银行无法提供收据和发票。

而且,更让潘先生懊恼的是,由于澳大利亚央行降息,国内银行的澳元理财产品收益率也下调,资金到账后,上述股份制银行的同类型澳元理财产品,收益率也由8.2%下调至8%,半年时间里,潘先生的该笔资金收益将减少139.36澳元。

疑问:境内路径更便捷 为何兜至境外

为何同样一笔资金,在同城不同银行之间划账,花费的时间和手续费会相差如此之大呢?

本报记者向资金进出双方银行了解后得知,该笔资金采用了经海外代理行电汇的路径;恒生银行发出电报往澳大利亚代理行,代理行发电报往民生银行在澳大利亚的代理行,然后民生银行的代理行再发电报往民生银行入账。

恒生银行方面表示,据经验,经过该路径汇款,一般资金3~4天会到账,之所以耽搁了近半个月,是因为收款行地址和信息不详细,潘先生名字未用代码等原因,被中间代理行弹回来4次。

对于收费,恒生银行也表示,该行已经在柜台公示了收费标准,经海外代理行电汇路径办理,该行对普通客户收取汇款金额0.1%的手续费(最高人民币等值500元,最低人民币等值100元),另加电报费;海外银行会收取相应服务费用。目前,恒生银行正就该笔款项的收费和耗时详细原因向海外代理行了解情况。

不过资金汇入和汇出银行均表示,目前境内银行之间外币资金的划转有两种途径,一种是通过境外清算银行清算,一种是通过境内外币支付系统清算。

通过境外清算银行清算,所需的时间通常取决于汇款的币种、汇款行与收款行间汇路是否直接、汇出行、汇入行以及境外银行的工作程序及工作效率等等因素,所需时间因上述因素差异较大。对于收费,中间经过的银行越多,扣费也越多。

如果通过境内外币支付系统清算呢?恒生银行上海总行方面给的回复称,如果经境内代理行汇款路径办理,该行通过工行上海市分行作为代理行,使用人行的外币划转平台办理,目前服务范围主要包括美金、港币、日元、欧元等,澳元也可办理,收款行需参与人行的外币划转平台。办理费用是每笔人民币等值120元,另加电报费及相关代理行收费。一般可以2~3个工作日到账。本报记者了解到,中行等境内中间代理行收的代理行手续费,在8美元/笔左右,并不高。

那潘先生的资金为何莫名其妙地到境外兜了一圈呢?恒生银行解释,办理汇款时该行职员根据收费表与汇款申请表,向客户解释该笔汇款经海外电汇路径办理,除该行相关手续费用及电报费外,将有海外中间行费用产生,到账时间也受中间行办理时间影响。经客户确认后,才接办该汇款申请。由于费用是海外代理银行收取的,该行事先无法确认实际金额,也没收据或发票。

不过潘先生表示,当时恒生银行工作人员代自己填单时,并未向自己解释有境内和境外两条路径可供选择,而且对于到账时间和具体手续费,也表示不清楚,要视中间代理行的情况而定。而潘先生向本报记者出示的境内汇款申请书复印件上,有关收款银行之代理行名称及地址一栏内,也显示为空白。

而日前本报记者亲自到恒生银行一支行柜台咨询时,发现无论是该行的“个人银行服务收费简介”宣传单,还是理财经理的答复,均表示市内汇款和境内市外汇款只适用于美元和港元,对于日元、欧元、澳元等货币可走人行的外币划转平台办理,理财经理和业务推广主任,都似乎并不了解。

消极后果:理财收益缩水1099澳元

潘先生表示,如果自己的资金能够在去年11月16日前到账,使其能够购买上述股份制银行收益率为8.2%的理财产品,在半年时间里自己的收益可以高达5713.76澳元,而由于途中耽搁的时间太长,自己最后只能购买该股份制银行去年12月21日计息的收益率为8%的理财产品,期间的一个月则只能拿0.3%的活期利息,在同样半年的时间里,自己最终只能拿4614.2澳元的收益,收益减少了1099.56澳元,按照目前6.45左右汇率算,损失约相当于7000元人民币左右。

潘先生表示,汇款前银行没有明示汇款路径,而对于手续费和资金在途时间,自己向工作人员咨询时他们也以中间代理行为托词,含糊其辞,让人心里很没有底,而且自己的汇款申请单也是银行工作人员代为填写的,信息不清楚银行方面也负有责任。对于自己遭受的损失,银行方面应该给予赔偿。

在交涉过程中,支行管理人员表示,从程序上看,银行方面不存在有过错,但是为了给老人安慰,建议代办员工自己给1000元购物卡补偿给潘先生,但是潘先生表示不接受馈赠,要求银行方面给出一个清晰的解释,并准备通过法律途径维权,以促进银行服务的改进。