搜狐提示:为体验更加畅快的网页浏览,推荐您使用双核高速浏览器,点击此处下载搜狗高速浏览器QQ高速浏览器

一、存续信托数据解读

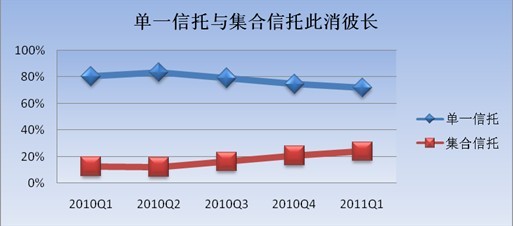

1、单一信托与集合信托此消彼长

截至2011年一季度末,集合信托存续规模达7813.2亿元,市场占比为23.91%,仍不可与单一信托同日而语。但2010年二季度以来,集合信托的占比在逐渐升高。这印证了我们之前的判断:随着一系列鼓励主动管理

|

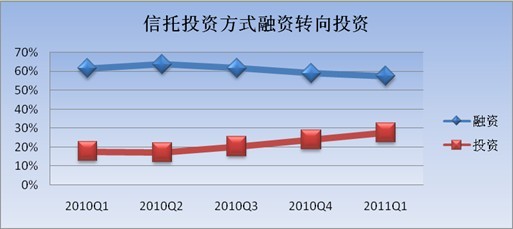

2、信托投资方式:融资转向投资

2010年二季度开始,信托资金运用方式中融资规模占比从63.77%降至57.45%;投资规模占比则从17.32%升至27.71%。需要说明的是,这种趋势主要体现在单一信托中。

|

二、一季度集合信托数据解读

1、集合信托产品与规模大幅增长

2011年一季度,集合信托产品发行数为379只,与去年同期124只相比增加明显;集合信托新增规模为756.7亿元,远远高于去年同期246.6亿元的规模。

|

2、贷款信托增势迅猛

前面提到单一信托资金运用方式呈现出融资转向投资的趋势,而集合信托中的融资方式仍然增势迅猛。2011年一季度贷款信托新增规模达410.7亿元,去年同期这个数字仅为137.4亿元。相比证券投资、股权投资和其它诸方式,贷款方式仍是主流。

|

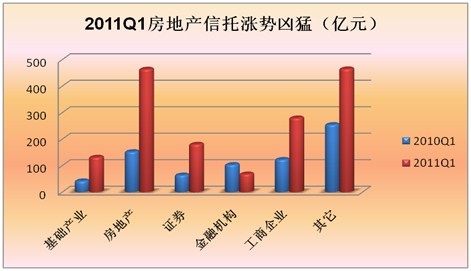

3、房地产行业仍是吸金主力

2011年一季度房地产信托涨势凶猛,相比2010年一季度的152.3亿元,本季度新增463.9亿元。新增规模和增幅领先于基础产业、证券、金融机构和工商企业等领域。

|

从2011年一季度数据来看,集合信托资金投向房地产领域的比例为29%,其次是工商企业(18%)、证券(12%)、基础产业(8%)和金融机构(4%)。

|

三、综评

尽管面临净资本管理和房地产调控等政策影响,信托资金仍然亲睐以贷款方式进入房地产领域,这或许反映了信托公司仍把“扩规模、保利润”作为首要目标。尤其是在纷纷获得增资后,短期内房地产信托贷款仍将以较高收益继续称霸信托理财市场。

研究员简介

李要深,西南财经大学金融学硕士。专注于财富管理行业。

现任诺亚财富管理中心高级研究员,从事财富管理与理财产品的研究与实务。