人参与)

人参与)五、总结第一轮第二轮量化的相关市场情况,以及在第三轮量化下,虽然表面上看是无限量不限时的灵活性量化措施,但是给予合理化的推测可以预估是限量限时的,并由此推断,在此量化时间和规模下,因量化而受益最大的金银市场的走势预测。

从统计结果分析,笔者何盛德认为,QE政策只会推动金银价格上涨,原因很简单,货币贬值金银因为货币属性和金融属性而升值,从QE对金银资产价格的影响上看,只是上涨时间长度和上涨空间幅度不同,看涨是完全一样的逻辑:

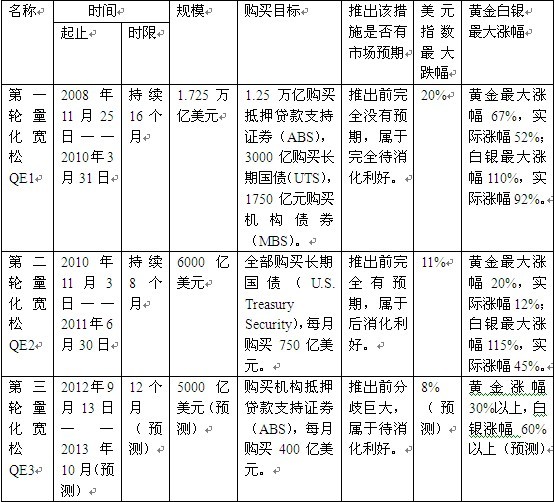

第一轮量化宽松时间是最长,规模是最大的,对黄金白银的价格推动也是最大的,黄金最大涨幅接近70%,黄金从近700美元涨到了逾1100美元(更正,之前笔者何盛德有一篇文章在统计此时段涨幅时有误,误统计成了700美元到1400美元);而同期白银则最大涨幅使得现货银价格翻倍超过110%,从约9美元每盎司涨到18美元每盎司多。为什么当期金银涨幅如此之大呢,笔者何盛德的理解是,因为美联储实施了史无前例的第一轮量化宽松,同时全球货币政策也急剧转向宽松,使得资产价格被大幅推高,特别是像黄金白银这样的跟美元跷跷板效应明显的资产价格上涨更是不难理解了。再加上推出第一轮量化宽松市场的市场预期还是非常低,可以说出乎意料,这个也使得市场在认知第一轮量化宽松对市场的影响上,事后消化预期也非常强,特别是金融市场在对量化推动资产价格上涨这一点上更加乐观。再加上第一轮量化宽松主要是针对房地产市场,购买机构抵押贷款支持证券,所以使得风险资产价格快速上涨也是趋势,因为房地产市场复苏对较多大宗商品价格上涨是有帮助的,基本面的帮助。

第二轮量化宽松规模只有第一轮的三分之一,时间是第一轮的二分之一,同时购买标的是长期国债。最终的结果是,黄金继续延续第一轮的上涨趋势,白银也是继续延续第一轮上涨趋势,而且比黄金涨幅更大。但是白银的涨势并没有黄金那么持久,黄金是到2011年9中旬见顶的,但是白银则在2011年四月底就见顶的,最终白银的涨幅依然在第二个量化内表现不俗,该期间有近50%的涨幅,振幅则高达110%以上,黄金在该期间的最大涨幅也有20%。为什么金银第二轮量化宽松的涨幅不如第一轮量化宽松的涨幅呢,笔者何盛德分析认为主要有几个原因:第一个原因是,量化宽松的规模上第二轮只有第一轮的三分之一,所以涨幅降到二分之一和三分之一之间是属于正常的;第二个原因是,因为之前有一轮量化了,市场出现适度的心理疲劳也是有可能的,同时市场出现量化宽松对资产价格的锚定效应;第三个原因是,第二轮量化宽松主要购买的是长期国债而不是抵押贷款支持证券,所以是一个影响更加系统性的货币政策,而不是指点打点的宽松政策;第四个原因是,在第二轮量化宽松时候,因为美联储的第一轮量化宽松导致全球通货膨胀快速上升,特别是新兴经济体的输入型通胀快速上升,使得较多国家的货币政策不是跟美联储一样持续宽松,而是开始收紧流动性,像中国的货币政策基本上是被通货膨胀和GDP增长目标所左右,过去四年时间中国的货币政策走了四个来回,历史罕见,自然对经济的伤害特别是对实体经济的伤害就不言而明了,这种差异化的货币政策对大宗商品资产价格自然又有拉扯作用;第五个原因是,第二轮量化宽松的推出,在推出前的预期是非常强的,所以推出后在金融市场虽然也是属于没有被完全消化的利好,但是没有第一轮那样强的非预期心理推动效应强。

第三轮量化宽松本身是不限量有头没尾的货币政策,进可攻退可守的货币政策,成本可控的货币政策。基于笔者何盛德的合理推断,QE3将持续一年,规模在5000亿元,同时主要购买机构抵押贷款支持证券。那么对黄金白银而言,笔者何盛德给出的估值是会带来黄金30%以上的涨幅,白银60%以上的涨幅。第三轮QE对金银市场的影响合理推断的原因对照第一轮第二轮,笔者何盛德认为主要有几个:第一点,第三轮QE的最终规模也不会小,鉴于美联储的目标是要将失业率拉低到合理位置,所以QE3规模在5000亿元是适中的而不是可以夸大或者非理性缩小的,仅仅这种规模对照第二轮QE也会使得黄金有20%左右的涨幅,而白银会有40%左右的涨幅;第二点,第三轮量化宽松主要购买目标是机构抵押贷款支持证券,这个跟第一轮比较相似,主要是支持房地产市场快速复苏,那么房地产市场复苏加快带动资源类快速上涨要比第二轮购买长期国债的效果明显很多,所以按照第一轮1.25万亿购买抵押贷款支持证券导致的金银涨幅,那么黄金白银的涨幅因为此可能合理涨幅为30%左右和60%左右;第三点,第三轮量化的时间持续性比第二轮时间持续性短的可能性非常小,甚至要长一倍以上,这种判断也支持第三轮量化对市场带来的影响不会比第二轮小这种判断;第四点,第一轮量化可以看做是完全没有预期,第二轮量化可以看做是完全有预期,第二轮则可以看做有预期而又没预期,也就是说存在分歧性的预期,从预期的角度介于第一轮和第二轮之间,QE3属于待消化利好预期;第五点,第一轮和第二轮量化是黄金白银处在上升趋势中,第一轮量化属于主升浪上涨,第二轮量化属于再接再厉,之后是强弩之末势,但是第三轮跟第一轮和第二轮有很大的不同,笔者何盛德一再强调,第三轮量化时,黄金白银在技术上价格上都属于超跌,超跌之后本身也需要反弹,所以黄金白银在推出第三轮量化之前的快速反弹有一部分可能是因为QE3预期,另有一部分也是自身的反弹需要。换句话讲,第三轮量化对黄金白银未来的影响,一方面是黄金白银技术上自己需要反弹,另外一方面是预期还未消化完,特别是作为一个实实在在的货币政策,提供超级流动性的货币政策,对市场的影响逻辑将持续存在,逻辑就是货币贬值,资产升值。

所以,笔者何盛德给出了第三轮量化宽松下,黄金涨幅度最终会达到30%以上,白银涨幅在60%以上,适合适中的,可预期的结论,绝非天马行空的认知。

| [上一页] [1] [2] [3] [4] [5] [6] [下一页] |

我来说两句排行榜