人参与)

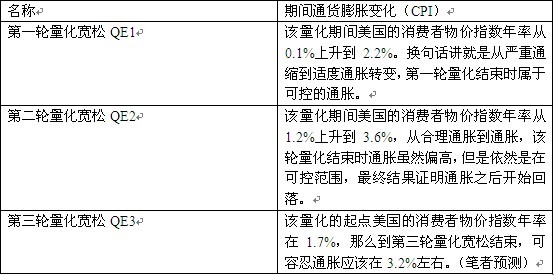

人参与)三、第一轮第二轮量化宽松货币政策期间对美国通货膨胀的影响,重点考察的是核心消费者物价指数。既然通过非常规货币政策来来刺激经济增长,那么额外流动性就不可避免地会引发通货膨胀。关键是通货膨胀的可控度,那么第三轮量化宽松对通货膨胀造成的成本能够容忍的临界点在哪里?

笔者何盛德认为,如果第一轮量化美国的的消费者物价指数年率是从严重通缩回到合理通胀目标的;而第二轮量化宽松则是从通缩边缘回到可控通胀目标的。换句话讲,从第一轮和第二轮量化宽松看,通缩的分水岭的消费者物价指数年率是在1%,而合理通胀的美联储目标是在2%,而通胀可控则是在3.6%以内。既然如此,那么第三轮量化开始的时候,美国的消费者物价指数年率在1.7%,在合理通胀之下,如果未来按照之前两轮量化宽松对通胀的影响看,笔者何盛德认为,可能市场,特别是美联储内部的鹰派即不支持量化的货币政策委员会委员能够容忍的通胀目标是3%,极限能够容忍的通胀可能在3.2%。如果按照这个数值来计算,那么第三轮量化要达到这个通胀数据,按照第一轮和第二轮的通胀路径经验值,像第一轮量化期间消费者物价指数平均月度增长率为0.13%,而第二轮量化宽松期间的消费者物价指数年度值月度平均增长率为0.3%,而从第一轮量化到第二轮量化结束期间的通胀最高是3.9%,也就是从0.1%到3.9%经历了了34个月,月度平均增长率为0.11%。所以从这三个经验数据看,鉴于第三轮量化每月的规模为400亿元,低于第二轮的每月750亿元,同时第二轮和第一轮对通货膨胀的增长的趋势性影响早就结束,不像第一轮对第二轮那样的情况。所以,笔者何盛德认为,美国第三轮量化宽松期间,通货膨胀率月度平均增长率大概率是不会超过0.10%。换句话讲就是,如果连续实施一年的QE3,那么美国的最终通胀率可能在2.9%,也就是说在3%附近,属于完全可控的通胀。而,如果要达到3.5%的通胀,则QE3至少要实施一年半,才会出现这样的通胀效果。

所以,按照这个逻辑,笔者何盛德认为,未来一年乃至一年半,美国的通货膨胀可能都不是促使QE3退出的绊脚石。也就是说,QE3推出的成本实在是可控,相对第一轮和第二轮量化而言,成本可控压力更小。但是,如果从第一轮和第二轮量化的结果看,可能美国的成本可控,其他国家像中国等国家可能要遭殃了,新兴经济体的输入型通胀又不可避免。

| [上一页] [1] [2] [3] [4] [5] [6] [下一页] |

我来说两句排行榜