|

|

本期理财规划是由北京银行赵博华、岳明及佘若雯三位理财师制定。赵博华,国际金融理财师CFP,曾在卓越理财等媒体上发表文章。岳明,北京银行金运支行理财经理,AFP金融理财师。佘若雯,CFP国际金融理财师,北京银行女子银行从事女性高端客户理财服务,2008北京奥运火炬手。

|

|

|

■ 理财方案提要

·考虑到运动员的职业生涯较短,刘翔虽然目前收入高,但是退役后该如何维持现有的生活水平,是他现在需要考虑的理财问题之一。

·除了需要寿险健康险等,飞人刘翔最应增加对其最“重要资产”双腿的保障。按照有关规定,目前能提供的最高赔偿仅为30万人民币,对刘翔来说,显然不够。 |

■ 刘翔的基本财务状况

|

·刘翔收入:月工资2200 年收入却达1.63亿 |

| 刘翔每月工资只有1200元人民币左右,及每月1000元人民币的国家队训练补贴。他的主要收入来自于广告和品牌代言,目前,刘翔身价每年的上涨速度超过100%。根据2006-2008年的福布斯名人榜来看,刘翔2006年的收入为2600万元人民币,2007年为5800万元人民币,而2008年将猛升至1.63亿元人民币。 |

| ·刘翔消费:个人支出少 上缴金额大 |

| 刘翔过亿的广告收入并不能全部装入自己的钱包,按照有关广告收入分配政策:运动员占50%,教练员占15%,培养运动员的地方体育局占20%,中国田协占15%。假设刘翔2008年的广告收入是1.6亿元人民币,其本人收入的税前部分仅为8300万元人民币,估计税后为5700万元人民币。按照当前收入支出水平,刘翔在30岁时,刘翔共能积攒超过6亿元人民币的个人总资产。[详细] |

|

■ 理财规划

·刘翔的保障:最值钱的双腿 国内却无处可保

|

| 刘翔的双腿,是刘翔也是中国的财富,曾有保险公司给刘翔的双腿估价1,350万美元(合人民币9436.5万元),不过,目前中国境内还没有一家保险公司可以受理只保身体某部分的险种业务。按照有关规定,一旦受伤,最多仅赔偿30万人民币。这对刘翔及其他有类似情况的运动员来说都是非常遗憾的。 [详细保险规划] |

·刘翔的理财规划:“我赚的钱都给父母了,他们只买了点基金。” |

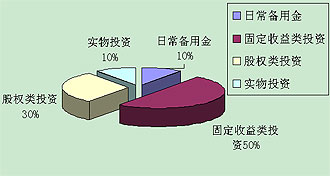

除去6000万元保险支出,刘翔还有5.4亿元人民币的财产。刘翔曾说过:“我赚的钱都给父母了,他们只买了点基金。”

理财师建议:其巨额资产投资应将控制风险放在首位,大部分资产应选择低风险的产品。

债券等低风险产品: 可将50%的部分即2.7亿元人民币投资于低风险产品,比如10%购买国债,近几年应主要购买5年以内的中短期国债,待加息周期结束后可选择中长期国债。[详细规划]

股票及基金投资:

刘翔可将30%部分即1.62亿元投资于股票资产,重点选择投资机构开立专户理财产品。除此之外,还可选择一些历史业绩良好的私募股权基金投资计划,如历史业绩良好的“阳光私募基金”。[详细规划]

实物投资及其他: 可将资产的10%部分,即5400多万元人民币作为实物投资,可以选择投资房地产进行资产保值。黄金仍是对抗通胀的最佳选择之一,刘翔还可将部分资产投资于黄金等贵金属。纸黄金或实物金条均可作为备选项。[详细规划] |

■ 理财推荐

| ·基金专户理财

|

| 专户理财的理财对象主要为大中型企业以及高端个人投资者,可根据投资者的个性化理财目标、风险承受能力、目标收益率要求等,量身定做符合客户具体需求的个性化产品。相关专题请见:聚焦基金专户理财 |

| ·私人银行 |

刘翔可学习姚明寻找国际化专业的投资顾问、如高盛、美林这样拥有多年私人银行、财富管理经验的金融集团,也可考虑国内金融机构的私人银行,如工行私人银行、中行私人银行等,选择适合的投资组合,规避风险,获取更高的收益。

今年8月21日,刘翔将在鸟巢实现梦想,他的财富也将升级,让我们拭目以待! |

(本理财规划为基于公开信息的理财建议方案,并非由运动员本人授权定制的正式理财规划,特此声明)

|

|

|

|

|

刘翔财务状况:年收入损益表 单位:人民币 刘翔财务状况:年收入损益表 单位:人民币 |

|

| 收入项目 |

金额 |

支出项目 |

金额 |

| 工资收入 |

26400 |

税收支出 |

25500000 |

| 比赛奖金 |

3000000 |

|

|

| 广告收入 |

80000000 |

|

|

| 总收入 |

83026400 |

总支出 |

25500000 |

| 净储蓄 |

57526400 |

|

|

刘翔投资结构图

|

|

|

| 网友调查 | |

survey

|

·您对刘翔的理财有什么建议?对理财师的规划有什么看法?欢迎您在此交流 |

| |

|

|

| 奥运相关资料查询 |

|

|