|

|

本期理财规划是由中国民生银行北京管理部财富中心德晓冬理财师制定。德晓冬,获得美国注册财务规划师 (RFP) 资格,从事个人财富管理工作多年。投资方向涉及国内外股票市场,外汇交易等,擅长多种投资渠道,个人投资经验丰富。始终坚持,风险认识是投资理财的第一课。 |

|

|

·培养一个世界冠军的“成本”

| 王皓的父母是工薪阶层,在长春住的是一套小小的两居室。有人替世界冠军王皓的父亲王忠全算过一笔账:王忠全为了儿子适应各种打法,他找了正胶、反胶、攻球、削球、左手、右手等不同打法的教练,6年里达到17位之多,这些教练清一色是前乒坛国手,每次授课费用,都要耗去他几乎一半的月收入;王皓去八一队后,本已负债累累的王忠全又借钱装了电话,夫妻俩每天至少给王皓打两个电话,每月话费都在千元以上。[看全文详细]

|

|

·25岁好男儿 07年收入近六百万 |

| 25岁的王皓收入颇丰,不但有比赛的奖金,还有俱乐部的收入,及联赛所得和有保障的工资收入。甚至仅“甲壳虫”跑车就赢得了两辆。2008《福布斯》中国名人榜上王皓排名第83 位,包括年薪、奖金及广告收入在内的年收入达574万人民币。 |

| ·有钱存银行的“乖孩子” |

| 金牌越拿越多,钱包越来越鼓,以前王皓年纪小,他把挣的钱全部交给教练吴敬平保管。长大后,吴教练就把财政大权交还给王皓。自己掌握了财权,王皓并没有变得奢侈,在记者的采访中,王皓曾说,“除了买买衣服,我把钱安安稳稳地存进银行。”没有多余时间和精力的他认为存银行是最佳投资方法。 |

|

■ 理财规划

| 王皓正处于财富积累的初期,也是个人消费欲望的高峰期,在目前投资市场情势不稳定的情况下,对初涉财富之路的王皓,理财师建议,王皓应更加注重财富的长期积累,在稳健的投资配置中获取合理平稳的财产收益。在全面了解投资风险及自身风险承受能力之后,再进行进一步投资,如实业投资等。 |

| ·面对财富,养成良好的消费习惯 |

| 对于25岁的王皓来说,目前主要的收入是由奖金和广告代言组成。但是,奖金和广告收入都不属于稳定的收入,因此要量入为出,对自己的消费进行合理的规划,养成良好的消费习惯。

|

| ·看准时机,适当尝试房产投资 |

| 作为富有的80后冠军,建议王皓可适当考虑在实业项目上看准时机,适当投资。例如,住房投资。由于王皓的家乡在长春,王皓长年在国家队集训,与父母一直聚少离多,父母一直很希望在王皓结婚前可以与他们同住共享天伦之乐。但由于训练需要,王皓很少居住在长春老家。针对目前北京房地产市场情况,在北京购房作为固定资产投资,也可作为理财目标之一。 |

| ·面对保障 青年期开始注重保险规划 |

选择终生寿险和短期寿险相结合的方式,重点保障收入最多的时期。理财规划师建议,购买保额200万意外及意外医疗险,以及保额至少是200万人民币的人寿保险和200万重大疾病险。重点保障短期内收入最多的时期。比如定期寿险可以确定为10年,把收入最多的时期保障起来。 |

■ 理财产品推荐

|

·定期寿险 |

| 又称死亡保险,它只提供一个确定时期的保障,如1年、5年、10年、20年,或者到被保险人达到某个年龄为止,如60岁。如果被保险人在这个规定时期内死亡,保险人向受益人给付保险金。如果被保险人期满生存,保险人无给付保险金的责任。 |

(本理财规划为基于公开信息的理财建议方案,并非由运动员本人授权定制的正式理财规划,特此声明)

|

|

|

|

|

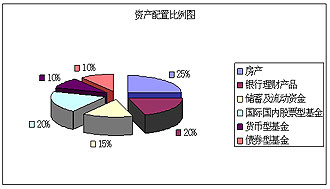

建议王皓资产配置表 单位:人民币 建议王皓资产配置表 单位:人民币 |

|

投资项目 |

占资产比重 |

年化收益率 |

备注 |

房产 |

25% |

5% |

控制在金融资产的 35% 以内 |

银行理财产品 |

20% |

6% |

流动性较好,收益也不错 |

储蓄及流动资金 |

15% |

3.94% |

流动性强,可作应急金储备 |

国际国内股票型基金 |

20% |

10% |

长期来看,风险适中,收益稳健 |

货币型基金 |

10% |

3% |

充足的流动性 |

债券型基金 |

10% |

7 % |

风险适中,收益稳健 |

保险 |

- |

- |

消费性、无分红的保障性保险 |

医疗保险 |

加权收益 |

7.98% |

|

|

|

| 网友调查 | |

survey

|

·您对王皓的理财有什么建议?对理财师的规划有什么看法?欢迎您在此交流 |

| |

|

|

| 奥运相关资料查询 |

|

| ·中国奥运冠军录 |

|

|

|