����1. �������һ�ף��̴���δ���壬�ٴδ������������

����2. ���������������״������һ���ѻ��壬һ��δ���壬�ٴδ������������

����3. �����ˣ�һ����ǰ�̴���������һ����ǰ����������������Է������干ͬ�������δ���壬�ٴι������������

���������������㣬�������ж��Żݣ�

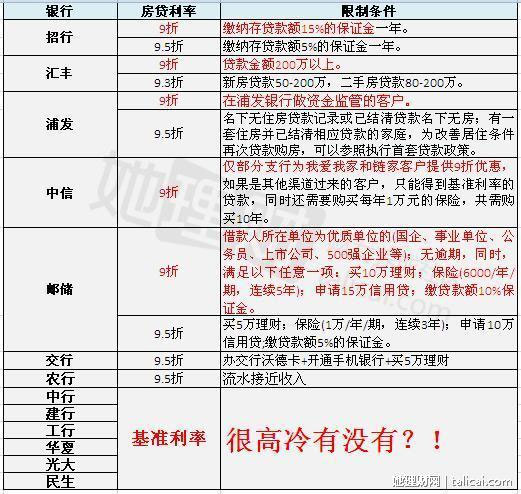

������Ȼ������������ܴ��������Żݣ�������ʵ�л�û���������ܸ���7�۵����ȣ�������������Ŀǰ���������������9�۾���ҳ��������ˣ��������������������ƣ�������±���

����

|

��������ʹ�ù������������ʲô����������

������һ���ϰ�˵���������������Ȼ���̴��������࣬��Ҳ���������Ƶģ�Ŀǰ������Ҫ���й����������������£�

����

|

�����ġ�����ϲ���ּ��ĺ���Ϣ

����1. ����ʹ�ù�����������и�����Ϣ�������涨���������ɴ�ס��������6����(��)���ϣ���������ס�����������ס�������ǰ�涨12���£���

����2. ������Ҫ����Ҫʵ��ס��������ɴ���ػ��Ϻ�ת�ƽ���������ζ�ţ���һ������ؽ��ɹ������ͬѧ���ϼ���Ҳ�������빫�������������ע����־�ҵ��ס��������������ij��ߵĽɴ�֤���������ڵ�ס������������������룩���ڶ���������ؽ��ɹ������ͬѧ������ԭ�ɵع�����������ij��ߵĽɴ�֤���������ڵغϲ����㡣���Ͼͺ����������һ����˵��6����Ҫ�����ء�

����3. ���������ߣ�ȡ��ס�����������ס��������������֤���·�������ǿ���Ի����������շ���Ŀ����Щ�м����һ��ռ����������ܶ��ǧ��֮����ǧ��֮�ģ���߿ɴ�ǧ��֮�ˡ���100��Ĺ��������Ϊ����ȡ��4���շ���߿�ʡ8000Ԫ��

�����塢���������Сtips

����1. ����������������

����ǰ��˵�ˣ���������������ޣ����ԶԴ�����˵��Ҫ�̴�+������������ϴ��ʽ�����֪�����̴����ʸ��ڹ�����������ʣ������̴�Ӧ�����Ⱦ��컹���������˼·����ô��Ӧ������������������ޣ������̴����ʡ���������ÿ�ڻ�����������£�����ʹ��������̴���ռ�IJ��ָ�����ͬ����100W�̴�+100W��������15���̴�+30�깫�������϶���15�깫�������+30���̴����㡣

����2. С�������빫��������о���

��������Ŀǰ��������������У��������������������ݷ���������˵������������ġ�So,�������������ϴ���������һ���������ˣ�������������������ޡ�

����3. ��ǰ��ǰֹͣ�ⷿ��ȡ������

���������ⷿ������ʱû�������ͬѧ������ʹ�ù�������cover���⣬δ�������ˣ����ʱ����ǰֹͣ��ȡ�����������ⷿ���ɡ��Ͼ�������������������ޣ��˻�����̫��ǮҲδ�ض��õ��ϡ�������+������ʽ�ܸ�������ù�����

����˵�������а�