����������Ʒ

��������Ҳ�ɡ����֡�

�����вƱ�ƽ̨�ɹ��û�����IJ�Ʒ��Ҫ�ǽ�����Ʒ��������С��ҵ�����˴�����Ŀǰ�������еĸ�����P2P��Ʒ�������вƱ������������߲�Ʒ��ʷ���ݼ�Ȩͳ�ƣ���2014��4�·���8�·ݼ䣬�вƱ�ƽ̨���Ʋ�Ʒ�껯�����ʷֲ���3�����껯������5 .0%��6�����껯������5 .5%��1�����껯������6 .5%��2�����껯������6.8%���ϡ�

����������ƽ̨�Ͽ��������Ա��ֵ������Ա��С��ɱ��֡�����ʾ�����磬������������1��Ԫ��Ԥ���껯������Ϊ6 .5%��һ�궨�����Ʋ�Ʒ������5���º���ͻȻ�����ʽ�����ͨ��ƽ̨�ġ����֡����ܣ��вƱ����ں�̨Ϊ�û�����һ���������µġ����˴�������������Ǹ����Ʋ�Ʒʣ���7�������ޣ�ƽ̨�ϵ������û���ͨ���вƱ�ƽ̨������ʽ���Ǯ�����������

�������գ������֡�Խ��Խ��

����"�вƱ�’ƽ̨�ı��ֽ������Ҫ֧��������(0.1%- 0.2%)�ģ��������û��Ѿ�ϰ�������ʹ��������Դ�����շ�������ڣ�֧������Ҫ�����û��ĸ���ʹ��ϰ�ߡ�������һλ���Ʒ���ʦ��ʾ�������ֽ��ڳ��ڻ���������ƽ̨�ķ��ա������ڡ��вƱ���ƽ̨�����û��������û����࣬�����ֽ���һ���ܵ�˳��ʵ�ֲ��ܵ����������˫���Ĵ�ϳɽ������вƱ���ƽ̨Ϊ�˱�֤�����ֽ�˳�����У����ų���ʹ��ƽ̨�������ַ�ʽ��

�����������Ͷ�������ĵ����ǣ��ʽ���仯Ӱ����֡����⣬���Ͷ����ѡ����ֵ�ʱ��Ը���ṩ��������Խ�ͣ�������ٶȾ�Խ�������磬���Ϊ006709�ŵĸ��˴���Լ���껯�����ʽ�4%������332�죬��ģҲֻ��1 .5��Ԫ��9��11��09��43����9��11��10��48�����꣬�����ߵ����ĵ�Ϊ100Ԫ��ȫ�̺�ʱ1��Сʱ05���Ӳ���������һЩ�͵����ģ������껯������ֻ��3%�ģ����ߺ����������ʽ�

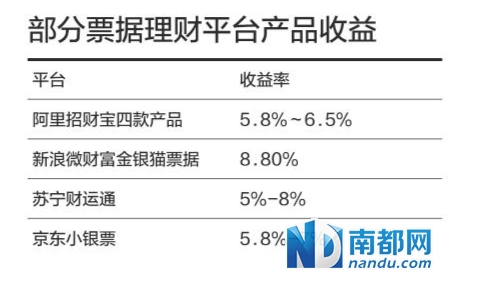

����������Ʊ�ݲ�Ʒ

�����߷��ո�����

�������ڵĶ��������г��������˺ܶ��������Ʋ�Ʒ��������Ʊ�ݲ�Ʒ���ͻ�������ߴ�7%��Ԥ�������ʳ�Ϊ�г����³衱��

����������Ʊ�����Ʋ�Ʒ������Դ�����гжһ�Ʊ�г��ϵĽṹ�����⡣�ܶ��˻��ʣ�ʲô��Ʊ�����ƣ��Ծ�����С��ƱΪ������ҵ��Ҫ�ֽ��������гжһ�Ʊ��Ѻ���������ʡ���������Ʊ����ٺ��ݳ�Ʊ���ȷ�����ʽ������ޣ�Ȼ���ɾ���������Ʊ�����Ʋ�Ʒ����Ʒ����ʱ����ҵ��öҸ��黹Ͷ���ߵı�������档

��������������ƽ̨һ�����ҵֱ����Ʊ��ͬʱҲ������Ʊ���н��������Ʊ��Ŀǰ����ز�Ʒ��������������5 .5%��8%֮�䡣��������������ٸ����ӣ�ij��Ʊ���100��1����ڣ���ҵ��ǰ�����ʽ𣬰ѻ�ƱѺ��������ƽ̨��Ǯ����������������6%���㣬��ҵ���ܹ��赽94���ں���ҵ�黹100�������ҵ������ƾƱ���Ե����жҸ����ٻ���Ͷ���߱�������档

�������յ㣺Ʊ����α��ƽ̨���ö�ͷ��

�����������������ǶԵȵģ�������ģʽ�У����ķ��վ���Ʊ�ݵ���α��Ʊ�ݼ�����һ����רҵ�����飬�г������Ʊ��ʢ�У�Ʊ����α�����ǿ�¡Ʊ�ļ������һ��ͷ�۵��£���רҵ�Ļ���һ�㶼���߱�������������Щ�����������Ʊ�ݵ������ߡ����⣬Ʊ����Ѻ���������ģʽ��������漰ί��ó���������֤ѭ���ؿ������Ʊ���н飬���еķ��վͲ���С�ӡ����⣬Ʊ�����Ƴ��˳����˵�ΥԼ�����⣬Ʊ������ƽ̨�����÷���Ҳ���ݺ��ӡ�

����C15-16�� ���� ����

�����϶����ߣ����� ��ӱ ʵϰ�� �ƿ���

����˵�������а�