������������PK���������������������

�����������Ķ������Ʋ�Ʒ������û�С��������ǿ�����ʱ���ֵ������������ʻ���������ڡ����������������������������ԣ��������Ʋ�Ʒ��Ҫ�е�һ���ķ��ա�Ϊ���ö�����Ѹ��Ū�����߷�������IJ���϶�����ѡȡ�˽������ŵĻ������������Ʋ�Ʒ������һ����P K��

�����Ŷ�������

��������һ���£�����һ��

����������ͨ���ܿ����깺�ġ��������������¶ȡ�����������껯������Ϊ5.6810%���������1.2858Ԫ�������������档���������������Ƿ�Ϊ3.49%�������ƻ����д����е�ˮƽ��9��13�գ��������껯������Ϊ4.149%��

�����϶���֪����ʿ����Ϥ���������ӵĶ������ƹ��ܣ�ʵΪծȯ�ͻ�����ҪͶ�ʷ��������д��Ͷ���ծȯ�ȹ̶����湤�ߡ�Ͷ�������Ͷ����ֻ���ƻ����ʽ�����1���¡�

�������յ㣺���ֿ��������С��Ҳ��

�����������������¶Ȼ�����ҪͶ���ڶ���ծȯ�����м��г���Ѻʽ�ع�������Э�������ϸ��ҽ�Ϊ�Ƚ������ֿ���Ŀ����Խ�С������һЩ����£�Ҳ���ܻ���ֿ�����գ����磬Ͷ�ʵ�ծȯ����ΥԼ�����ܳ������г���������������ծȯ�۸��½������ݸû�����¶����Ϣ���ڶ����ȣ��������������¶ȵ��ʲ�����Ϊ�����д��ͽ��㱸����ռ44.78%��ծȯռ35.17%�����뷵�۽����ʲ�18.97%�������ʲ�1.08%����Ե����ƻ���ծȯ�ʲ�ռ�ȾӶ࣬����Ҳ�������һЩ��

����������

��������1-3�ꡡ�����ʾ���6%

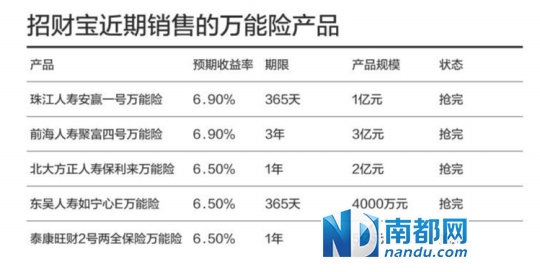

��������ڴ�ȡ���������˵���ڰ�����вƱ�ƽ̨�ϵ�������Ҳ�ɽ���������Ϊ���ֵĶ������Ʋ�Ʒ�������һ���ڶ�ȱ����⡣�������ղ�ƷԤ�������ʾ�����6%����ߵ�Ϊ6.9%����Ʒ����Ϊ1�����ϡ�

ʵ������һ�־���Ͷ�ʹ��ܵ�������Ʒ��Ͷ���˽��ɵı��ѳ���������������֮�⣬�ֱ������ڹ����ɱ��չ�˾������Ͷ���˻���λ���ɱ��չ�˾���о�����ʽ������Ͷ�ʾ��ߡ��������Ǿ�����ͱ�������ģ��ڱ������ں�ʹ���չ�˾Ͷ��ʧ����Ҳ�ᱣ֤Ͷ����������2.5%��Ͷ�����棬�������Ͷ�ʿ���

�������յ㣺����ǰ֧ȡ���������ʧ

���������յ��ʽ��ص��ǡ������ϳ�����Ͷ�����ڽ�����������������շ���֮������ʱ��Ͷ���˻������ʽ𣬵��ʽ�������Խ���������ڱ�������ǰ֧ȡ���𣬿��ܻ���ɱ�����ʧ��

����6.9%��7%�ĸ������ʾ����ܷ�ʵ�֣����ʵ��Ҳ�������ʡ�����Ϸ��δ������û�˻�֪�����յĴ𰸡�������ҵ����ʿ��ʾ����ܲ�����Ϊ�����ʽ������ɰ����ʵ�Ͷ���������ڲ��Ϸſ����ӹ��١�̫ƽ�ȼ��������ǰ����Ĵ��ͻ�����ʩծȨͶ�ʼƻ��������������ʶ���6.5%��7%֮�䡣���⣬���в��ɳ���2.5%���ı�������涨����Ҳ�����뵹��ʱ��

����˵�������а�