来源:理财周刊

作者:陈婷

来源:理财周刊

作者:陈婷

整个社会“未富先老”,国家有可能考虑采用推迟退休年龄的办法。若真如此,对个人的利益有多大影响,对个人而言利弊有几分?是否能考虑出台“柔性退休”政策,以更好地保障弱势群体,并提升“三高”人群的社会价值。

2010年2月第一期《求是》杂志上, 全国人大常委会副委员长、全国妇联主席陈至立发表署名文章,再次提出,针对高层次知识女性和女干部与男性同龄退休等热点问题,要不断呼吁并提出切实可行的建议。

2月1日,上海市市长韩正在上海“两会”做报告,表示上海将试点柔性延迟领取养老金年龄,探索建立养老保险基金的多元筹资机制。

2月10日,上海市人力资源和社会保障工作会议上提出,延长退休年龄在今年可望有实质性进展,首先解决的将是女性专业人才。

是否推迟退休年龄,这个已经被讨论了好几年的话题,再次成为焦点。

延迟退休年龄一定好吗?

随着我国老龄化的加速,养老金缺口日益增大,推迟退休年龄,等于延迟领取养老金的时间,这样就可以延迟社会保障福利支付,减轻社会负担。

这是问题的根源所在。

虽然政策拟定者有自己的苦衷和出发点,但在推迟退休年龄这一点上,不同的人群还是表现出不同的倾向性。

“随着居民健康水平的提高,可工作的时间也大大提高,60岁对不少人来说正是老当益壮的年龄。如果推迟退休年龄,既为国家减轻了负担,也让60多岁的人继续发挥余热,是个好办法。”论坛上有人这样认为。

立刻有人反唇相讥:“你能熬得到65岁退休吗?如果一个人连工作的机会都难以获得,延长退休年龄,也就是推迟养老金开始领取的时间,将他推到更加艰难的境地,就是对这一部分人的不公平待遇。”

还有人认为,延迟退休会让年轻人难有作为。虽然“准退休族”和青壮年人士的职位、岗位很少有重叠部分,但如果推迟老者的退休年龄,“一个萝卜一个坑”,那单位、企业的个人发展空间将更加被束缚,干部的轮换就会变慢,间接影响了岗位的重新创造。

退休年龄推迟是否合算

其实,不论今后是否统一延长退休年龄,如坊间有传言说将采取“每三年延长1岁小步渐进式”方法,直至延长为男女都65岁退休。不考虑社会整体层面的代际公平等宏观因子,对个人而言,我们最关心的还是,一旦推迟退休年龄,自身的利益会受到多大的影响。

徐女士今年47岁,是一名外企行政职员,月收入4000元。

那么,退休年龄推迟后,是否合算呢?我们不妨来简单推算一下。

先看基本养老金部分。

若徐女士50岁(2013年)退休,她的缴费年限为20年(即1993~2013年期间的缴费,1993年以前的工龄将折算成过渡性养老金发放),若65岁退休,缴费年限则为35年。

按照上海2008年职工平均工资3292元计算(2009年职工平均工资尚未公布),假设上海市职工平均工资每年5%增长(参照我国GDP年增长率及经济发展周期),则2012年的全市职工平均工资大约为4001元,徐女士50岁退休,每月可拿基础养老金约为800元(因为缴费了20年,因此可以领到退休前一年社会平均工资的20%)。

如果65岁退休,办理退休手续时已到2028年,2027年的社会平均工资约为8318元,徐女士可以领到的基础退休金为8318的35%,也就是2912元。

再看看个人账户养老金。

要是徐女士在50岁退休,计发月数为195个月,若在65岁退休,则为101个月。

2009年底,根据养老金通知单,徐女士个人养老账户余额里大约有8万元,现在每年还要持续缴纳进去3840元(每个月工资的8%),她估计自己未来几年工资也不太可能涨了。

这样一来,到50岁退休之前,她的个人养老账户本息总额约可以达到9.6万元(年息按照3%计),50岁退休后,每月能获得488元个人账户养老金。

如果继续工作,继续每年缴纳养老保险金3840元进入个人账户,65岁退休前,她的个人账户本息总额约可以达到约19. 4万元(年息按照3%计),相应每月能获得个人账户养老金1917元。

过渡性养老金部分是对1993年以前参加工作职工的补偿,因为之前大家都没有缴过社保,这部分钱与退休早晚无关。按徐女士的情况,每月大约可以拿400元左右。

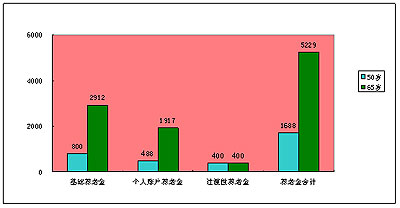

上述三项合计,徐女士50岁退休和65岁退休的养老金分别为1688元和5229元,两者相差3514元。

表面上看,晚退休收入更高、更合算,但我们不能忽略非常重要的一个因素,那就是人的寿命是有限的,如果65岁退休,虽然单看每月养老金可以高很多,但也许会“来不及”领钱就去世了。

为公平起见,我们按照上海女性2008年平均寿命预期83岁来算,若徐女士活到83岁甚至更长寿,她在50岁退休后,可以领取养老金共33年,共领取养老金66万余元;若65岁退休,共可领取养老金18年,领取养老金112余万元。即便考虑上货币的时间价值,可能也还是晚退休要稍显划算些,如果徐女士身体够好的话。

但如果徐女士只能活到70岁,根据表1我们的计算,50岁退休显然更划算。而放眼全国,我国女性平均寿命预期为74岁,如果徐女士活到74岁,则两种退休年龄下,考虑到货币的时间价值,可以说相差不多,甚至还是早退休为妙。

表1:我国养老金制度中,个人账户养老金计发月数表

退休年龄 |

计发月数 | 退休年龄 | 计发月数 |

| 40 | 233 | 56 | 164 |

| 41 | 230 | 57 | 158 |

| 42 | 226 | 58 | 152 |

| 43 | 223 | 59 | 145 |

| 44 | 220 | 60 | 139 |

| 45 | 216 | 61 | 132 |

| 46 | 212 | 62 | 125 |

| 47 | 208 | 63 | 117 |

| 48 | 204 | 64 | 109 |

| 49 | 199 | 65 | 101 |

| 50 | 195 | 66 | 93 |

| 51 | 190 | 67 | 84 |

| 52 | 185 | 68 | 75 |

| 53 | 180 | 69 | 65 |

| 54 | 175 | 70 | 56 |

| 55 | 170 |

|

|

表2:不同退休年龄下,徐女士的养老金情况 (单位:元)

退休年龄 |

退休前一年社会平均工资 |

基础养老金 |

个人账户养老金 |

过渡性养老金 |

养老金合计 |

养老金替代率 |

活到83岁,领取的养老金总数 |

活到74岁,领取的养老金总数 |

活到70岁,领取的养老金总数 |

|

50岁 |

4001 |

800 |

488 |

400 |

1688 |

42.2% |

668437 |

486136 |

405113 |

|

65岁 |

8318 |

2912 |

1917 |

400 |

5229 |

62.9% |

1129413 |

564707 |

313726 |

注:若考虑到货币的时间价值,活到74岁左右,两种退休年龄下,领取的养老金价值实际差不多;而活到80岁以上,两种退休年龄下的差距也会缩小。

| |

图1:不同退休年龄下,徐女士的养老金差异(单位:元)

医保政策偏向退休族

另一方面,如果50岁以上人群身体不是很好,那么实行晚退休政策对他们很不利,因为我国目前的医保政策是偏向退休人群的。

以上海为例,退休人员在二级医院看门急诊,自负比例为15%,年龄小几岁的在职职工的自负比例为20%。住院方面,已退休人员起付线标准为700元,年龄小几岁的在职职工起付线标准为1500元。

对于一些身体状况不好的“准退休族”职工来说,早退休就可以降低医药费开支,这笔费用也是需要衡量的。

“柔性退休”也许是个出路

理性地看,不论是现在遵照的上个世纪五十年代以来执行的退休年龄政策,还是将来要统一延迟退休年龄,其实都属于“一刀切”政策。

就像网上赞同或反对推迟退休年龄的声音一样,每个人的身体状况、职业技能、心理素质甚至家庭情况都不同,最好还是有一整套细分的、可选择的退休年龄制度,在一定的可操作范围内,供劳动者自由选择退休的实际年龄。

上海劳保方面就曾在2009年表示,上海将采取的政策就是“柔性退休”。在柔性延长领取养老金问题上,政府将出台指导文件,但这并不是强制的,只是对一些需要的人,需要的单位提供了帮助。“柔性延长”后,三类人群即高级管理人员、技术人员、技能人员,只要身体健康,工作需要,就可以由本人提出申请,经过与单位协商同意,就可以延续他的工作寿命。

而如果经济、身体方面有困难的职工,就可以较早退休,真正起到社会保障弱势群体的作用。即便这部分人群的退休工资不够用,他们自己再出去找点零活补贴家用,相比全职上班要自由得多。