报告要点:

存量银信理财产品转入表内的规模非常小,实际对资本占用和拨备计提影响很小。

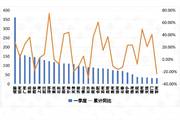

根据监管条文,我们预计两年内实际需转入的银信理财产品规模约为6400亿,其中融资类占比约64%,投资类为17%。目前尚未看到该部分转入表内分类及计提的操作细节,假如按贷

款和证券投资类进行处理,实际占用核心资本约390亿,额外计提拨备约61亿,对上市银行经营杠杆及盈利影响十分微小。就个别公司而言,

招行、

交行、

工行、光大和民生参与发行规模相对较多。

新银信理财产品发行规模将大幅下降,未来能否重启取决于监管细则。

监管新规定融资类不得超过30%,否则停止发放新的银信合作理财产品,而目前融资类占比近64%,所以未来新银信理财产品发行规模将大幅下降。等存量理财产品到期后,能否重新发行银信理财产品,还得取决于监管层对转入表内的具体操作细节,如果转入表内按贷款进行分类、计算加权风险资产及计提拨备,那么商业银行将没有动力去发放此种理财产品。

监管新规意在控制表外融资规模,降低银行经营杠杆,控制潜在金融风险。

银行大规模发行银信合作理财产品赚取手续费,却很少占用资本(据估算表外贷款类仅按25%计提风险加权资产).

新规对存量部分影响并不大,主要执行是时间较为宽松,而对新增部分影响非常大,等同于叫停。使得银行表外部分的中间业务发展受到较大限制,不过有利于控制潜在的金融风险。

表外受损,表内受益,仅降低银行资本经营杠杆。

表外的中间业务受到较大限制,但表内的贷款定价能力获得提高,同时储蓄存款分流减小,有利于表内扩大息差水平。综合来看表外业务发展受到抑制,降低银行资本的经营杠杆,尤其在信贷额度管控时,还是对银行经营业绩有小幅不利影响。 (来源:

长江证券)

(责任编辑:聂晶)