|

|

本期理财规划是由中国光大银行王昕理财师制定。王昕,美国注册财务策划师(RFP)。5年以上银行从业经历,积累了大量的管理及业务实践经验。管理本外币理财资产累计折合人民币1亿元以上。 |

|

|

■ 理财方案提要

1、奥运举行前,李小鹏已举办订亲酒会,李家也已备下婚房,其他婚礼的花费该如何规划?

2、李小鹏“征战”体操多年,经常受伤病,何种保险合适他?

|

■ 基本财务状况

|

·体操名将收入不少有别墅 |

| 作为体操名将,李小鹏格外受到广告商的青睐,目前代言的品牌有,李宁、百事可乐、肯德基、经纬置地有限公司、百威啤酒等。2007年收入已超过250万元人民币。

在湖南省体育局大院内有一套2005年买的230平米的住房,在长沙另有别墅一套。

|

| ·喜爱逛街

还是有名“月光族” |

|

刚获得金牌的李小鹏在赛场上英姿飒爽,但在生活中,他却是中国体操队中著名的“月光一族”,每月的工资几乎全部“上缴”中国电信了,其手机费每月少则几百,多则上千。此外,购物也是他的爱好之一。平时只要有时间,小鹏就会约上三五个好友一起逛街,新世界商场、西单购物中心经常能够看到他的身影。不过,他不会像一些大牌明星只买名牌服装。 |

|

|

·对职业规划 刘璇:李小鹏可以走李宁哥的道路

|

| 本届奥运会可能是李小鹏的最后一役了,是否退役以及今后的职业规划都是应当慎重考虑的问题。鉴于李小鹏的大学教育背景和丰富的比赛经验,都为其转作国家队教练奠定了基础。同时,利用自身优秀的声誉形象和良好的人脉关系,像前辈李宁一样开创自己的体育品牌也是一个不错的选择。 |

| ·对保险计划 伤病仍然有困扰 |

从2002年以来,李小鹏身上的大小伤就没停止过。李小鹏的伤势很复杂,尽管做过手术等多种治疗,但是要想根除李小鹏的伤病也是不可能的。所以,李小鹏已有的社保就不够了。这种情况下,李小鹏最该增加的是医疗险,考虑到他伤病较多,即使投保也会有费用高,甚至无人接保的情况。所以建议李小鹏投保分红型寿险及重大疾病险。

另一方面,我们也呼吁国内保险公司针对优秀运动员开办更多灵活的保险,以及某些有实力的基金会为运动员们提供更好更多的保障! |

·对资产结构 稳健投资立足长远收益

|

婚礼花费怎么办?像婚礼经费这样的支出属于流动性备用金,一般要预留出3—6个月生活支出,以备不时之需。这部分资金作可以选择做货币型基金的投资。其特点是收益稳定,流动性强。

其他金融资产如何处置?在金融资产方面,李小鹏可以选择国内银行的1年期以内的信贷型理财产品作为短期投资。该类产品的特点是:投资风险较低,期限较短,收益要高于同期限的银行存款利息。[详细规划全文] |

■ 理财产品推荐

|

·重大疾病保险 |

| 重大疾病保险是为保障某些重大疾病给病人带来的灾难性的费用支付的风险,被保人一经确诊罹患该合同所定义的重大疾病之一,立即一次性支付保险金额,以缓解重大疾病所产生的巨额医疗费用给病人及其家庭带来的经济压力。 |

(本理财规划为基于公开信息的理财建议方案,并非由运动员本人授权定制的正式理财规划,特此声明)

|

|

|

|

|

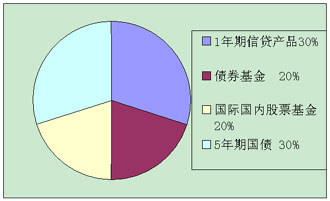

建议李小鹏金融资产投资表 建议李小鹏金融资产投资表 |

|

投资产品 |

预期年收益 |

投资权重 |

说明 |

1年期信贷产品 |

6% |

30% |

作为短期投资,流动性强,收益不错。 |

债券基金 |

8-10% |

20-40% |

作为中长期投资,流动性强,收益较高。待资本市场转好时可适当调减配置比重。 |

国际国内股票基金 |

10%-15% |

0-20% |

风险适中,收益高。资本市场转好时可适当调增配置比重。 |

5年期国债 |

6.34% |

30% |

风险锁定 收益稳健 |

建议投资结构图

|

|

|

| 网友调查 | |

survey

|

·您对李小鹏的理财有什么建议?对理财师的规划有什么看法?欢迎您在此交流 |

| |

|

|

| 奥运相关资料查询 |

|

|