尽管外资行都发行结构化理财产品,但是他们理财能力两级分化严重。银监会报告还指出,去年全行业有44只产品发生亏损,主要集中于外资行。

随着市场各类资产的不确定性加剧,银行理财在市场上越来越难寻找高投资回报率的资产项目,春节之后,越来越多的金融机构开

相关公司股票走势

但是,结构化理财产品并非没有风险。近日,中央国债登记结算公司发布《中国银行(3.400, 0.12, 3.66%)(601988,股吧)业理财市场年度报告(2015)》显示,2015年,终止到期的理财产品中有44只产品出现了亏损,主要为外资银行发行的结构化理财产品,亏损理财产品本金的平均偿还率是89.24%。

结构化产品外资银行发行较多,也是外资银行推行理财产品的主要形式,一般风险较高,近来为了迎合国内市场,市场较多地出现了保本型,但受信息披露、挂钩资产波动的影响,对实际到期收益水平市场仍存有疑虑。

那么,各外资银行的理财能力如何?投资者如何选择银行结构化理财?日前,综合多家数据与报告,本报记者分析采访了部分外资银行。东亚银行接受了《投资者报》记者的采访,而星展银行、大华银行没有给予答复。

平均收益率破5%

根据全国银行业理财信息登记系统日前公布的年报数据显示,2015年银行理财规模持续增长,但收益率全面下滑。

截至2015年年末,426家银行理财产品存款余额23.5万亿元,同比增长56.46%。最赚钱的封闭式产品平均年化收益率跌破5%至4.69%。

3月1日,央行普遍下调金融机构人民币存款准备金率0.5个百分点,以保持金融体系流动性合理充裕,业内预计,继平均年化收益率跌破5%,银行理财恐难逃脱继续下滑的命运。

而从到期的收益看,2015年多数外资行的结构化产品也不例外,平均年化实际收益率都跌破5%。

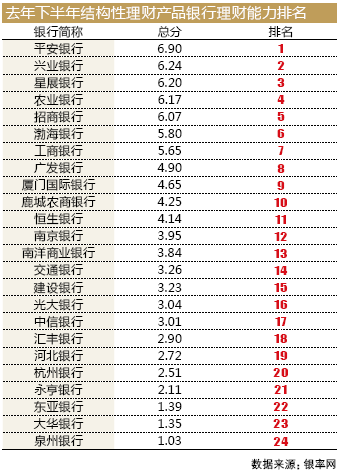

据银率网统计,2015年下半年共有25家银行发行了结构化理财产品。按照发行能力、产品丰富度、收益能力、风险控制等指标排名,星展银行表现较好,排名第三;而大华银行、东亚银行以及永亨银行等三家外资银行的理财能力排名倒数,位列25家银行中的倒数第2、3、4名。

不过对于银率网的排名,东亚银行并不认可。东亚银行相关负责人告诉《投资者报》记者:“2015年东亚银行的结构化产品保本保证收益类产品到期平均年化收益率近5%,保本浮动收益类产品到期平均年化收益率近8%。目前我行现有产品以到期保本型为主,主要挂钩汇率和股票,后续也将持续研发并创新结构性产品,并推出符合最新市场和客户需求的产品。”

至于星展银行,由于记者一直未联系到其上海办公室的工作人员,无法做出置评。

但是记者据同花顺(53.020, -4.08, -7.15%)iFind的数据计算,在下半年的到期银行理财产品中,除未披露外,星展银行的平均实际年化收益率大约4.9%。

挂钩股票产品风险高

“结构性理财产品运用金融工程技术,结合存款、债券固收产品与期货、期权等衍生品,给投资者既能带来保本的收益,又能有机会博取更高的超额收益,作为创新型产品,无疑丰富了投资者的投资品种,但由于其投资标的中包括衍生品,存在一定的杠杆比例,因此其风险也比普通的理财产品高。” 格上理财研究员樊迪在接受记者采访时表示。

这从星展银行收益率的两极分化即可看出,“星展银行――‘星利’系列1551期3个月人民币结构性投资(P1)”取得了17.53%的实际收益,而多款在2014年下半年发行的“股得利”产品收效甚微,多数仅有约0.05%。可见挂钩股票的银行理财产品风险比较大。

大华银行的理财能力之所以在银率网的评分排名中倒数第二,或许一个很大的原因就是旗下产品多挂钩存续期1~-1.5年的基金投资和股票投资的产品。只不过,由于预期和到期收益率披露极少,投资人较难从公开数据中了解信息。

大华银行在收到本报记者采访提纲后亦未能对相关疑问给出合理解释。

保本型备受青睐

据悉,结构化理财产品一般会与股票、利率、大宗商品等挂钩,目前市面发行较多的是保本型的,也有少部分不保本型的结构性理财产品。

受全球各主要市场仍处于频繁波动的影响,结构化理财的投资者越发关注风险,保本型产品备受投资者青睐。

“结构性产品不仅为客户提供到期本金保障,还可以让客户参与投资各类资产标的和海外市场的机会,根据自身需求,进行多元化资产配置。”面对节后涌现的较多结构化产品,上海的一位专业理财人士向记者表示,“投资者在选择时,需关注合同中明确的主要投资方向,最好选择自身经常关注的领域,这样有利于跟踪走势,获得更高的收益。”

樊迪说,保本型产品虽然没有损失本金的风险,但是存在利息损失的风险,若该产品操作失败,或许达到的收益还不如定期存款的利率,这对投资者而言仍然是一种损失。因此,建议稳健型投资者、对衍生金融工具没有过多研究的投资者目前不要盲目入场。

“新的投资品种引入国内市场时,还需要一个适应阶段,投资者在购买时还需谨慎对待,在全面认识结构性理财产品的风险后再购买。保守型投资者建议选择合同条款中明确保本的理财产品,这样会降低本金损失的风险。”樊迪说。

|

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜