有媒体曾报道,杨女士在2007年初投入几万元买了股票型基金。谁知此后A股从6000点高位狂跌,其持有的基金也应声而落。“至今她账上还是浮亏40%左右。”现在只敢碰国债类理财产品,如凭证式国债、电子储蓄国债等。这种过度谨慎的投资态度并不值得推崇,随着如今投资渠道日益丰富,国债理财常常被认为是过时的理财方式,但从另一方面,真金不怕火炼,在看过了大喜大悲的理财故事之后,越来越多的人也开始转向投资国债。

国债自有它不可替代的好处

1、信用等级高,安全性好。国债是凭国家信用发行的公债,到期由财政部还本付息,信用等级高。

2、变现灵活,流动性好。投资者可到原购买机构办理提前兑取。超过规定最低持有期限的,能根据实际持有天数和相应的利率档次获得利息收入。同时,投资者还可到原购买机构办理国债质押贷款。

3、利率较高,收益性好。国债是固定利率,到期实际收益高于相同期限的银行储蓄存款的实际收益。

4、发售网点多,购买方便。凭证式国债和储蓄国债(电子式)由储蓄国债承销团成员办理国债发行和兑付业务,全国现有38家储蓄国债承销团成员、近8万个营业网点,大部分城乡居民可就近购买国债。储蓄国债承销团成员由财政部和中国人民银行确定。另外,工行、农行、中国银行、建行、交通银行、招商银行、北京银行、上海银行、广发银行、浦发银行、兴业银行、民生银行、徽商银行和北京农商行等几家银行的网上银行也可以办理认购、开户和查询业务。不具备上网条件的投资者,如果不想到银行排队购买国债,还可以通过电话银行和手机银行购买国债。您可以到银行开通电话银行国债买卖功能,国债发售当天即可拨打电话银行进行国债认购。手机银行认购国债需要开通GPRS功能,在银行申请手机银行功能后,可以直接通过手机访问银行网页进行国债认购。

2014年内将还有三次购买的机会

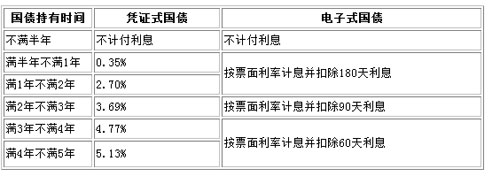

|

距离最近的一次就是9月10日,购买国债时要记住日期,因为过期未取,不算利息。

选择凭证国债还是电子式国债呢?

凭证式国债和电子式国债两者的利息差异主要体现在提前兑取时。两者都需要分段计息,哪种提前兑付成本低,对投资者更有利?

|

比如:小张想要购买10000元国债,5年期,如果他需要在刚满4年时提前兑付, 那么,哪种国债他可以获得更高的利息?

Tips:凭证式国债兑取时,投资者可获得本息计算如下:

本息之和:5.13% x10000 x4+10000=12052元,扣除手续费(支取本金的0.1%):10元,在四年半时可获得本息共计12042元。

Tips:电子式国债兑取时,投资者可获得本息计算如下:

本息之和:(5.41% x 10000 x4)-(10000x5.41%x60/365)+10000=12075元,扣除手续费:10元, 投资者在四年半时可获得本息为12065元

注:电子式国债为每年付息,在上面的计算中未考虑每年获得利息后用于再投资的收益。

通过计算我们可以看出,电子式国债在提前支取时获得的利息比凭证式国债高23元。

买三年期的国债合适还是五年期的国债合适

当你购买国债时,首先要考虑的是购买国债资金的流动性, 如果你确定三年后用钱肯定要买3年期的。

如果在万不得已的情况下,需要提前支取时,按照国债分段计息的方式,你可以算出你的利息损失是多少(方法见上面的例子),并且要加上支付兑付本金的0.1%的手续费。(资料来源:燕赵晚报、好规划网、长春晚报等)

我来说两句排行榜