春节临近,闲置资金大挪腾成为投资人理财的关注点。不少银行开始迎来开放式理财产品的咨询高峰期。“开放式理财产品是活期存款的替代型产品。很多银行都在做每日、每周和每季度可赎回的开放式理财产品,估计春节长假回来的头一天会遇上赎回高峰。”

招行一名业务

相关公司股票走势

![]()

经理昨日对南都记者表示,大部分选择开放式理财产品的投资人是炒股客户和做生意的老板,对资金流动性要求较高的人。

此前,曾有多家银行遭遇客户难以赎回理财产品的情况。德利财富管理学院执行总裁刘建军对南都记者表示,在投资设计上,部分理财产品的资金用以购买国债等固定收益类产品,如遭遇大额赎回,资产价格可能会下跌,银行因此有限制。除了赎回风险之外,三家银行的工作人员表示,开放式理财产品的收益率相对封闭式产品更低,且需要缴纳一定的管理费用,“但如果投资期限不长、资金较低,收益的影响不会太大。”

开放式理财产品:股民老板最青睐

春节期间股市休市,躺在股票账户的钱活期收益不高,股民短期理财需求高涨;而做生意的老板,也希望把闲置的资金实现“收益最大化”,一种能灵活取用的投资方式极其重要。

事实上,这类开放式理财产品可以随时申购赎回。“开放期内客户可办理购买;开放期客户持有份额7天以上,可进行赎回;如客户多次购买产品,其中持有7天以上的份额,可进行赎回,持有7天以内的份额,不可赎回。客户可通过银行营业网点或网上银行发起购买和赎回,次日确认,次日资金清算。”某大型银行对七天期限的开放式理财产品如此定义。

在这些理财产品中,投资的门槛也并不高。南都记者从某大型银行处获悉,该类理财产品门槛有5万元起算的,也有100万元起算。“不同认购金额的理财产品收益率差距仅在0 .2%左右。”

招行业务经理建议:开放式理财产品适合对资金流动性要求较高的人群,目前主要客户群体是股民和做生意的老板。实际上开放式理财产品的投资收益比封闭式理财产品要低,如封闭式产品年化收益率为4%,开放式理财产品则为2%左右。大部分开放式产品不保本、浮动收益,不排除本金损失的风险。投资者更多看好资金流动性,而非收益性。

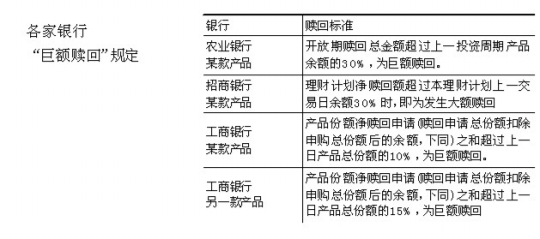

“巨额赎回”限制各行差异大

尽管银行开放式理财产品以随买随卖为销售亮点,且门槛要求不高,是流动性较强的理财工具。然而,在真正的实操中,有部分投资人却遭遇“赎回难”。

按银监会的理财产品设计要求,银行开放式理财产品说明书均详细解释了“巨额赎回”的标准。以某国有行为例,其产品设计时规定,“开放期赎回总金额超过上一投资周期产品余额的30%,为巨额赎回”,而另一股份制银行则规定“净赎回额超过上一交易日余额30%时,即为发生大额赎回”。

事实上,除了银行之间“巨额赎回”标准不同,银行内产品之间的规定相差也较大。以某大型银行的两款产品为例,一款规定,“产品份额净赎回申请(赎回申请总份额扣除申购总份额后的余额,下同)之和超过上一日产品总份额的10%,巨额赎回”,而另一款产品的规定则是“15%”的份额。

招行业务经理建议:“巨额赎回”一般出现在长假回来后,这可能影响投资者的资金安排,带来流动性风险。但部分每日可回购的产品,可延迟到次日再次申购;也有产品是每周和季度回购的。总体来说,每日可回购地的产品总量需求最大,存量也最大。

金算盘

长期开放式理财产品:风险难估算

以某行一款开放式产品为例,在2011年3月1日、6月1日、9月1日三个赎回节点,年化收益率分别为3.42895%、2.9561%、1.944075%。其中,三个时期的年化收益率包括基础年化收益率1.75%和浮动年化收益率。事实上,在一年前年化收益率分别为:5.896975%、3.10275%、4.66515%。而据最新公告称,该产品的年化收益率已跌至4.5%左右。

[投资提示]

开放式产品收益仅高于活期存款

“开放式产品收益仅高于活期存款。”多位接受咨询的银行业人士表示。事实上,大多数开放式理财产品的年化收益率在2%至3%左右。但由于各种费率扣除后,基本与活期存款持平。

南都记者昨日从多家银行获悉,银行开放式理财产品的收费种类较多,差异较大。按某些国有行的统计方法,部分时间较短的开放式理财产品,有0 .2%的销售手续费和0 .03%托管费,固定费用按固定费率每日计提;部分银行则收取销售费用0 .5%,按日由理财计划上一交易日理财计划余额计提,按月支付。在扣除销售费等相关费用后,理财计划资产组合收益率超出理财收益率部分的收益作为银行的投资管理费。

有业内人士透露,无固定期限的部分开放式理财产品,还有一定的赎回费用,但投资时间越长,赎回费用越少。

南都记者 梁小婵

人参与)

人参与)

我来说两句排行榜