|

在上堂课中,我们完成了这几件大事:

√ 明确了自己的理财产品需求

容易理解,操作方便,收益稳定!

√掌握了4种靠谱的懒人理财方式

1)定存&国债――安全的保险箱;2)宝类货基――会赚钱的钱包;3)P2P网贷――贴心的存钱罐;4)基金定投――懒人逆袭法宝。

小明的故事:谈钱伤感情

在正式开始之前,我想吐槽一下我那不靠谱的小伙伴小明。小明之前神秘兮兮地跟我借了一笔钱,数额不大也不小。借了钱以后他就“失踪”了,我最近忙得要死,也没时间管他,直到我发现这孩纸在炒股!

说实在,那些需要花费大量时间和脑细胞去研究的股票、债券等,真的不大适合我们懒人。就拿我自己来说吧,我真心压根儿不想去分析每个上市公司的财务状况,也不想去搞清楚同一类公司孰优孰劣。这都关我什么事情啊,我只想挣钱!

小明:握爪,我也是这么想的!但现在股市那么好,真的好想分一杯羹啊!

懒人自有方法――基金

别着急,懒人自有懒方法――让那些会的人,有时间的人替我们去打理不就行了么!脑洞大开呀…这就引出了今天的话题――基金&基金定投!

悄悄告诉大家,好规划理财师一直有那么一个想法,那就是…

历史的进步是由我们懒人推动的!!

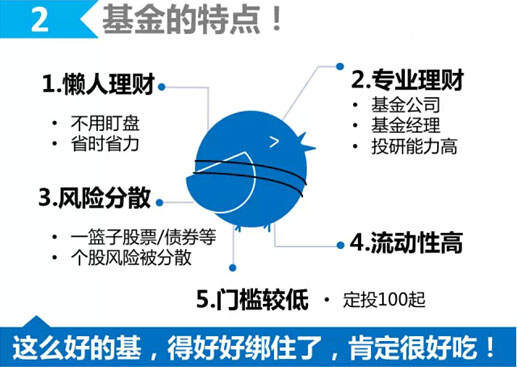

而我们广大懒人的存在也是理财史上最重要的投资品之一“基金&基金定投”产生的原因!有了基金以后,你需要的只是拿现金去购买基金的份额,你的钱与其他投资者的钱一起交由投资专家(基金经理)去投资股票。这些专家会帮你正确地选择股票,并进行适时的买卖。

|

优点那么多,叫我怎能不爱它

基金除了有专业的基金经理来管理以外,还有一个优点:它能投资很多股票。也就是说同样花了100元,如果你买了基金,你就变成了几十个,甚至上百个上市公司的股东,这比你自己直接买一只股票的风险要低得很多!而且基金的门槛并不高,起投金额只需100元或者1000元!

另外,很多人会忽视的一个优点就是基金定期会有红利。你可以用这笔钱来犒劳自己,去看个电影、海吃一顿,甚至购买一台新电脑!当然你也可以把这红利用来购买更多的份额,这叫做“红利再投资”。选了这个分红方式的话,你的红利就会自动转成基金份额,不用我们自己手动操作,非常方便。

如果你不想继续持有这只基金了,那也非常简单,你可以将这只基金的份额赎回,鼠标点点还是很方便的。当然因为目前的牛市行情,除非有紧急用钱的情况,我们不建议大家全部赎回基金,不然很容易产生低卖高买的情况。

|

懒人的制胜法宝――基金定投

想要掌握基金投资,一定要好好学学这个传说中的制胜法宝――基金定投。

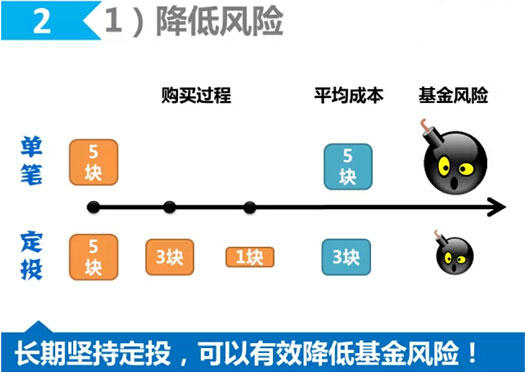

在我们选好一只好基以后,我们可以选择每周,每月投资固定的金额进去。定投的时间不重要,间隔的时间也不重要,贵就在坚持!这种方法的智慧之处在于,我们没有了选时的忧虑,避免了一次性买在高位的可能。在市场下跌的时候,因为基金越来越便宜,相同投资额你获得的基金份额就越多;在市场上升的时候,因为基金越来越贵,而投资额不变,你买的基金就越少。长此以往,你的整体成本就被拉低了,而成本越低,利润就越高,这个道理大家肯定都明白!

|

与其他懒人理财方式的不同

在上一堂课中,我们介绍了4种靠谱的懒人理财方式――定存&国债、宝类货基、P2P网贷、基金定投。基金跟前面3种方式有一个最大的不同,就是买基金会有费用(货币型基金除外)。不过这点费用,比起基金经理为你赚的钱实在没什么。不是有句话说“买基金,就是让基金经理为你打工么”,打工当然得给人家工资。

偏股型基金更适合定投

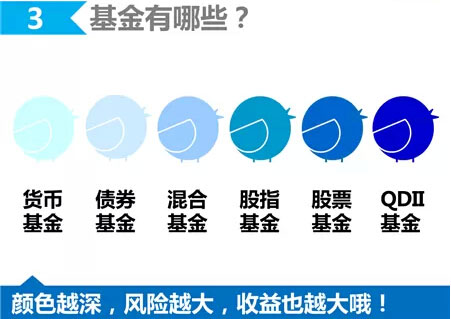

基金并不是一个具体的理财产品,而且一类投资品,具体还包括:货币基金、债券基金、混合基金、指数基金、股票基金以及QDII基金。

|

其中,前面5种基金是我们经常接触的基金。而货币基金、债券基金,因为风险较低,波动较低,所以并不适合定投。而混合基金、指数基金以及股票基金这些偏股型基金,因为风险较大,波动较大,非常适合采用定投的方式分散风险。

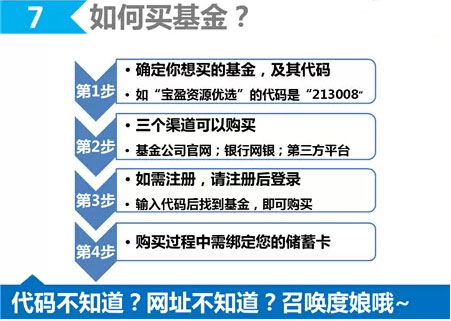

实战啦,如何买基金?

如何买基金呢?大家可以参考下面这张图的步骤图。

|