|

|

本期理财规划是由中信银行总行营业部财富管理部王杨理财师制定。王杨,毕业于中央民族大学经济学院,担任中信银行总行营业部贵宾理财经理是都市之声《时尚理财》节目的客座嘉宾。曾代表中信银行参加银行业协会举办的全国杰出理财规划大赛。

|

|

|

■ 理财方案提要

1、杨威与杨云在奥运之后即将步入"婚姻殿堂",先立业后成家的杨威应该如何规划婚礼,乃至“下一代”的问题?

2、作为老将,杨威的下步怎么走,已有的财富是否对他可以有所帮助? |

■ 基本财务状况

|

·杨威收入:年收入过12万 主动纳税 |

| 杨威的工资收入由体操队发放,每月2000元左右,虽然很少但每年参加的大小赛事只要成绩不错都会有一些奖励,依据杨威在07年初主动纳税申报采访时所说推算,在这段黄金时期他平均一年税后基本收入至少在12万元以上。

|

| ·杨威消费:冠军也要贷款买房 |

| 05年购得北京东部90余平米的精装板楼一套,08年11月入住,购买时价格70余万,首付20万,目前剩余贷款10万左右,房产现值100万左右。其他金融资产不详.由于购买了这套商品房杨威目前每月仍需偿还1千多元的贷款。[看全文详细] |

|

■ 理财规划建议

|

·继续努力 择机深造

|

| 作为一名28岁的老将杨威为此付出的辛苦将要比别人多得多。但无论如何退役都是最终的选择,因此建议杨威在训练之余到著名院校去深造,取得正规学历并学得一技之长,为退役后的职业道路指明方向。这方面杨威完全可以参考未婚妻杨云的人生规划模式。 |

| ·改善居住条件 迎接下一代 |

| 11月杨威和杨云即将入住一套90多平米2室2厅的新房,房子虽小却另两人非常满意,但考虑到未来的三人世界90平米的居住条件就稍显局促了,因此建议未来另外购置一套150平米左右的新居。 |

·实现财富保值增值 积累创业基金

|

为了给杨云一个完美的婚礼、给新家一个舒适体面的居住环境并维持新生活的正常运转,建议杨威预留17万作为上述需求的备用金,这部分资金可以选择活期存款和货币基金相结合,一方面满足使用另一方面获取收益。

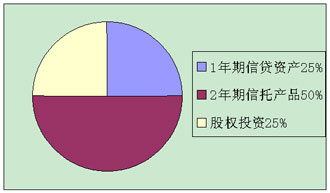

稳健为主的投资策略:兼顾部分风险投资,初始投资金额为210万,比例为3:1。可选择的投资品种包括,2年左右的信托产品、1年期信贷资产和股权投资等。

每月定投股票基金: 对于今后的收入可做如下考虑:即在目前这样一个相对合理的市场估值下,建议每月定投股票基金或指数型基金,金额在2000-3000元,这样的支出比例既不影响生活,又可以分享中国股市的长期平均收益,远期效应深远。 |

■ 理财产品推荐

|

·基金定投 |

| 定期定额的方式类似于银行储蓄的“零存整取”的方式。所谓“定期定额”就是每隔一段固定时间(例如每月25日)以固定的金额(例如500元)投资于同一只开放式基金。它的最大好处是平均投资成本,避免选时的风险。 |

(本理财规划为基于公开信息的理财建议方案,并非由运动员本人授权定制的正式理财规划,特此声明)

|

|

|

|

|

杨威年度收支表 单位:人民币 (税收忽略) 杨威年度收支表 单位:人民币 (税收忽略) |

|

收入情况 |

支出情况 |

年基本收入 |

120000元 |

房贷 |

20000元 |

广告收入 |

1200000元 |

本届奥运赛事收入 |

1500000元 |

年总收入 |

2820000元 |

总支出 |

20000元 |

年净 收入 |

2800000元 |

建议金融资产投资结构图

|

|

|

| 网友调查 | |

survey

|

·您对冠军的理财有什么建议?对理财师的规划有什么看法?欢迎您在此交流 |

| |

|

|

| 奥运相关资料查询 |

|

|

·奥运奖牌资料查询 |

|

|

| ·中国奥运冠军录 |

|

|

|

|

|