|

|

本期理财规划是由中信银行总行营业部财富管理部王杨理财师制定。王杨,毕业于中央民族大学经济学院,担任中信银行总行营业部贵宾理财经理,是都市之声《时尚理财》节目的客座嘉宾。曾代表中信银行参加银行业协会举办的全国杰出理财规划大赛。 |

|

|

·月收入千元的孝顺孙女

| 不足12岁便进入国家队的陈若琳每月至少有1000元左右的稳定工资收入,显然收入较少,不过作为国家级运动员,衣食住行均由国家负担,几乎没有一般生活性消费支出,但孝顺的陈若琳每月都要寄些钱给抚养自己长大的爷爷奶奶表达孝心,由此估计仅她的工资收入储蓄较少。 |

|

·勇夺两金 奖金数百万

|

| 赛事收入方面,鉴于今年参赛运动员因奥运会比赛获得的奖金和其他奖赏收入免征应缴纳的个人所得税这一举措,以及每块金牌的150万元打底价值的预估,陈若琳在本届奥运会的奖金收入大概在300万元人民币以上。 |

·奖金很近 理财还远吗 |

| 对年仅16岁的陈若琳来说,理财是个既遥远又深奥的范畴,一个未成年的小姑娘对未来似乎也还没有太明确太长久的计划,这里就基于目前的特点给出一个简单易行的起步规划。 |

|

|

·规划人生 继续夺金之路

|

| 如果说在十米跳台这个职业生涯中陈若琳已经迈出了扎实的一步,那么年轻的她在奥运光环照耀下的人生才刚刚有个良好的开端,因此如何在今后的四年中好好训练,争取参加下一届奥运会并再次蝉联冠军,应该成为陈若琳前进的首要目标。 |

·孝顺老人 补充疾病及养老保障

|

| 陈若琳14岁获得世锦赛冠军后就把金牌献给了一直关心自己的爷爷奶奶,在巨额奥运奖金的规划上陈若琳必然首先想到他们。考虑到老人身体因素以及生活习惯,建议仍然留在南通养老,目前两位老人主要由儿女赡养,作为孙女的陈若琳只需为老人预留10万元左右的资金作为社保的有效补充以备疾病和养老的不时之需。 |

·为未来积累财富,累积创业基金

|

| 年轻的陈若琳目前正处在职业上升期和成长期,家庭负担和个人开销都很小,因此建议将规划的主要部分用来投资理财,实现现有资产的保值和增值,为未来可能的创业积累财富。 |

·运动员难免伤病多 健全个人保障 |

建议配置重大疾病险和意外险作为社会保障体系的有效补充。建议陈若琳以银行信用卡作为结算交通票款的支付工具,免费享受高额意外保障。另外前面选择的投资连结保险本身已附加了重大疾病保障,因此也无需重复购买,非常经济。[看理财规划全文] |

■ 理财产品推荐

|

·信贷资产理财产品

|

| 指投资于商业银行优良信贷资产受益权信托的产品,风险收益都比较适中,适合稳健型的投资者。如中信银行以投资优质信贷资产为主的“理财快车”计划,也可考虑投资以信贷资产为核心资产的中信理财之“配置计划”。配置计划的核心资产投资于银行优质信贷资产,以期对总投资资产进行安全保护。是一款进可攻退可守的产品。 |

(本理财规划为基于公开信息的理财建议方案,并非由运动员本人授权定制的正式理财规划,特此声明)

|

|

|

|

|

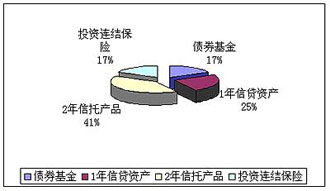

建议陈若琳资产处置结构图 单位:人民币 建议陈若琳资产处置结构图 单位:人民币 |

|

投资产品 |

预期年收益 |

投资权重 |

参考权重后收益 |

| 债券基金 |

7% |

17% |

1.19% |

| 1年信贷资产 |

6% |

25% |

1.5% |

| 2年信托产品 |

10% |

41% |

4.1% |

| 投资连结保险 |

6% |

17% |

1.02% |

建议投资结构图

|

|

|

| 网友调查 | |

survey

|

·您对陈若琳的理财有什么建议?对理财师的规划有什么看法?欢迎您在此交流 |

| |

|

|

| 奥运相关资料查询 |

|

|