风卷千尺浪,涛声似旧年。回顾2016年,全球金融市场风波不断,黑天鹅事件层出不穷。看似是偶然的意外叠加,实则是各类主要风险持续扩张的必然结果。展望2017年,全球市场的五大主要风险仍然不会明显改善。根据多维度的数据测算,我们认为,随着2017年全球经济增长继续放缓,全球财政风险将高位维持,债务风险压力依然沉重。蔓延的货币风险和两极分化风险将进一步抑制全球经济复苏的动能,而长期的货币宽松将导致资产泡沫风险不断抬升。风未息,浪不止。2017年,在诸多风险的搅动下,全球金融市场难归平静,区域性债务危机、财政僵局、主要货币汇率震荡等风险事件的发生概率继续上行。

财政风险:全球赤字高企,财政巩固存疑。2017年,全球财政赤字总体水平仍居于高位。虽然全球财政赤字率将出现自2013年以来的首次回调,但是财政失衡未见明显改善,财政风险依然具有普遍性。相比于发达经济体,新兴市场的财政风险更加集中。并且,全球财政巩固压力与政治掣肘叠加,致使2017年财政巩固前景充满不确定性。

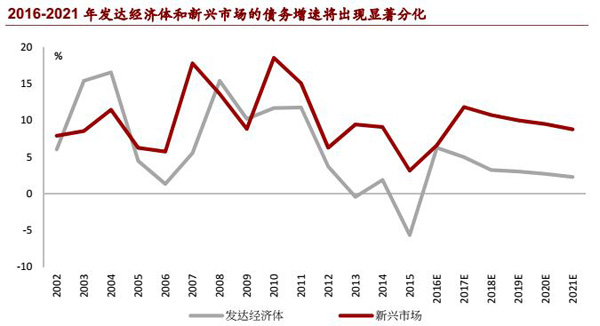

债务风险:压力仍然沉重,风险更加复杂。2017年,全球经济将面临更加沉重的债务风险压力。不仅全球债务总量加速反弹,债务风险分布也将加剧失衡,债务风险的总体水平与高危风险源的数量双双提升,进一步增强了区域债务危机爆发的可能性。并且,不同经济体的债务风险特征出现明显分化,发达经济体和新兴市场将分别面对债务总量和债务增速的严峻挑战。

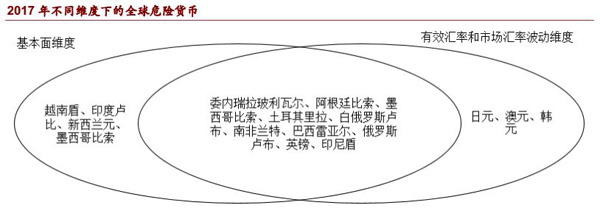

货币风险:危险货币众多,市场难归常态。从基本面以及汇率波动的双重维度,我们剖析了全球23种主要货币的风险状态。综合来看,2017年,委内瑞拉玻利瓦尔、阿根廷比索、墨西哥比索、土耳其里拉、白俄罗斯卢布、南非兰特、巴西雷亚尔、俄罗斯卢布、英镑和印尼盾均具有较高的货币风险。在宏观乱纪元,众多危险货币将抑制全球经济的复苏动能,国际金融市场短期内将持续震荡,难以回归常态。

资产泡沫风险:全球冷热不均 泡沫风险抬升。2017年,随着实体经济增长继续放缓,全球持续的货币宽松将导致流动性进一步脱实入虚,成为资本荒下推动资产价格的主要动力,并带动资产泡沫风险在部分国家率先抬升。从宏观市盈率看,南非、俄罗斯、印度、美国和英国的资本市场走势已严重脱离经济增长,存在泡沫化趋势。从宏观流动性看,全球货币供应量继续温和增长。2017年,美国资本市场的泡沫化趋势短期内将进一步加剧,且加拿大、日本、中国也将存在流动性过剩、大类资产市场过热的隐患。

两极分化风险:全球分化加剧,前景不容乐观。近年来,全球宏观层面的两极分化呈现波动上行趋势,各区域微观层面的两级分化风险普遍存在、不断高涨。2017年,由于全球经济增长放缓和货币宽松长期持续,全球两极分化趋势将进一步加剧,削弱全球经济增长的新动力来源,导致长期增长中枢进一步下移,并将加大全球经济治理的博弈复杂性,进而对全球经济复苏带来巨大风险。

财政风险:全球赤字高企,财政巩固存疑

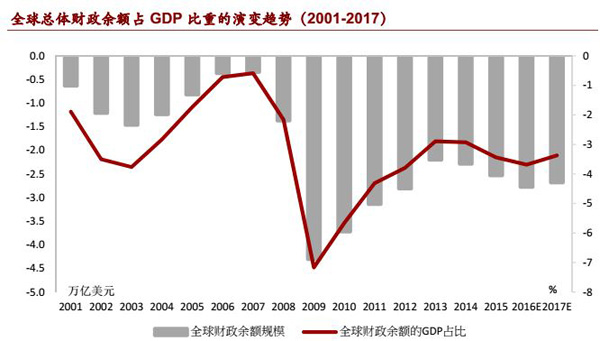

2017年,全球财政赤字总体水平仍居于高位。虽然全球财政赤字率将出现自2013年以来的首次回调,但是财政失衡未见明显改善,财政风险依然具有普遍性。相比于发达经济体,新兴市场的财政风险更加集中。并且,全球财政巩固压力与政治掣肘叠加,致使2017年财政巩固前景充满不确定性。

第一,全球财政失衡高位持续。从总量看,根据IMF的预测数据,2017年全球财政赤字总额为2.68万亿美元,赤字率(财政赤字/GDP)为3.37%。虽然赤字率同比小幅下降0.24个百分点,但是依然高于危机初期2007和2008年的0.59%和2.16%,并且将连续第3年高于3%国际警戒线。从分布看,2017年,在全球有统计数据的191个经济体中,有170个经济体财政收入小于财政支出,仅比2016年的危机期峰值下降1个,仍然大幅高于危机初期2007和2008年的101和120个。从结构看,2017年财政赤字率高于3%的经济体有87个,同比下降11个,仍高于2007和2008年的34和55个。财政赤字率高于5%的经济体有43个,同比下降10个,高于2007年和2008年的18和20个。以上数据表明,全球财政失衡并未出现明显改善,中高风险的经济体数量降幅相对有限、总量依然众多,财政风险在全球范围仍具有明显的普遍性。

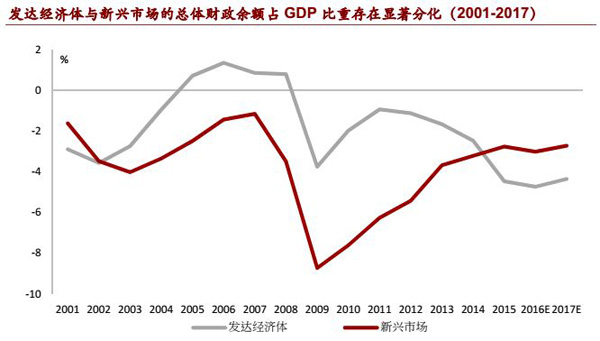

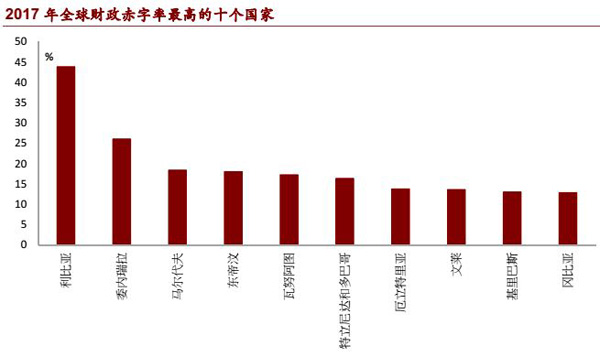

第二,新兴市场风险相对集中。从变动趋势看,根据IMF的预测数据,2017年新兴市场的总体财政赤字率为2.74%,同比下降0.29个百分点。2017年发达经济体的总体财政赤字率为4.35%,同比下降0.38个百分点,降速高于新兴市场。从集中度看,2017年,在全球有统计数据的191个国家中,财政赤字率最高的十个经济体依次为:利比亚、委瑞内拉、马尔代夫、东帝汶、瓦努阿图、特立尼达和多巴哥、厄立特里亚、文莱、基里巴斯和冈比亚。上述国家均为新兴市场经济体,发达经济体连续第5年未进入前十。而在2012年,西班牙位列第6;2011年,希腊、日本、西班牙分列第8-10位。因此,2017年,虽然新兴市场的总体财政赤字率高于发达经济体,但是其财政失衡的边际改善较弱,高风险国家数量更多,新兴市场的财政风险依然值得密切关注。

第三,全球财政巩固前景存疑。根据IMF的预测数据,若要2017年末如期实现财政赤字率的小幅下降,全球将普遍面临财政巩固的严峻挑战。从范围看,2017年,在全球有统计数据的191个国家中,将有124个经济体承受缩小财政赤字率的压力,较2015和2016年分别增长了40和46个。从程度看,对于承受财政巩固压力的经济体而言,2017年平均需要减少财政赤字率1.47个百分点。相比之下,2013-2016年美国财政巩固压力平均为0.95个百分点,但已导致美国政府多次陷入停摆危机。此外,2017年政治因素也将对全球财政巩固形成掣肘。2016年末至2018年,全球有包括美、德、法在内的逾20个国家进行大选。在大选前后,由于民粹主义崛起和社会割裂加剧,各派政党难以有充足的意愿和能力,通过痛苦的预算削减、福利收缩以减少财政赤字。以上因素均增加了全球财政巩固前景的不确定性,2017年发生财政僵局和政治风险事件的可能性有所上升。

2017年,全球经济将面临更加沉重的债务风险压力。不仅全球债务总量加速反弹,债务风险分布也将加剧失衡,债务风险的总体水平与高危风险源的数量双双提升,进一步增强了区域债务危机爆发的可能性。并且,不同经济体的债务风险特征出现明显分化,发达经济体和新兴市场将分别面对债务总量和债务增速的严峻挑战。

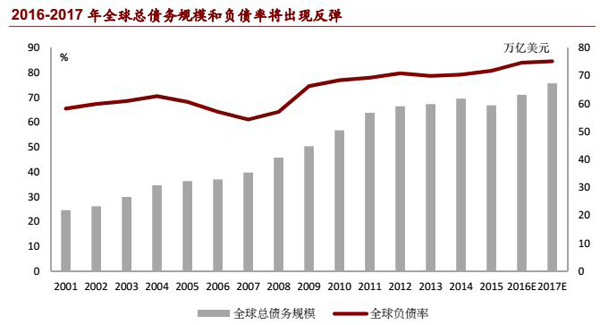

第一,全球总体债务反弹加速。根据IMF的预测数据,我们从三个维度对全球总体债务水平进行了评估。从总量看,2017年全球债务总量将延续2016年的反弹势头,大幅上升至67.31万亿美元,奔向70万亿大关。这打破了2012年以来全球债务总量在60万亿美元上下盘桓的脆弱平衡。若用相对标尺衡量,2017年全球债务总量相当于同期的3.5个美国经济量,或5.4个中国经济量,或27.4个印度经济量,整体规模庞大。从增速看,2017年全球债务增长率为6.47%,创下2012年以来新高,表明反弹趋势进一步增强。从占比看,2017年全球负债率(债务总量/GDP)为84.63%,较2016年小幅增长0.58个百分点,延续了2013年以来的上升趋势。这一水平不仅远高于60%国际警戒线,也高于2008-2015年危机时期均值71.89%,表明全球债务风险仍在持续扩大。

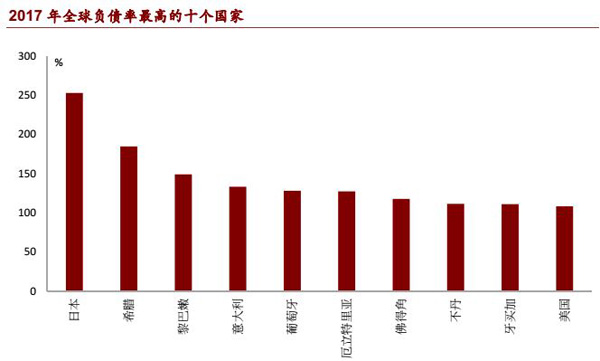

第二,债务风险分布失衡加剧。一方面,中等风险源相对减少。根据IMF的预测数据,2017年,全球有统计数据的186个经济体中,共有98个经济体的负债率同比上升,占比为52.69%,相比2015和2016年分别下降19.35和12.37个百分点。2017年,共有67个经济体的负债率逾越60%国际警戒线,个数较2015和2016年分别下降1和2个。另一方面,高危风险源则进一步增加。2017年,有37个经济体负债率高于80%,有18个经济体逾越100%技术破产线,高危经济体数量较2015和2016年更多。依据负债率高低,这18个经济体依次为:日本、希腊、黎巴嫩、意大利、葡萄牙、厄立特里亚、佛得角、不丹、牙买加、美国、新加坡、塞浦路斯、比利时、冈比亚、巴巴多斯、莫桑比克、西班牙和利比亚。2017年,在上述经济体中,名列第一、第二的日本、希腊,近年负债率持续上升的意大利、葡萄牙,以及作为全球离岸金融中心的新加坡、塞浦路斯,将最有可能爆发区域债务危机。

第三,债务风险特征分化明显。对于发达经济体,庞大的债务总量继续趋于极限。根据IMF的预测数据,2017年发达经济体总债务为51.88万亿美元,占全球债务总量的77.08%;发达经济体总体负债率为108.14%,同比上升0.61个百分点,并将连续第7年高于100%技术破产线。对于新兴市场,高速的债务增长埋下严重隐患。根据IMF的预测数据,新兴市场总债务为15.43万亿美元,同比增长高达11.82%。这一增速不仅高于发达经济体的4.98%,相较于2016年也提升了5.22个百分点。2017年,新兴市场债务占全球总债务的比例为22.92%,同比上升1.10个百分点。此外,新兴市场总体负债率为48.89%,同比上升1.72个百分点,增速也高于发达经济体。因此,短期来看,发达经济体将承受巨大的债务压力,爆发债务危机的概率较高;而中长期来看,新兴市场的债务风险正在迅速膨胀,需要予以高度关注。

货币风险:危险货币众多,市场难归常态

从基本面以及汇率波动的双重维度,我们剖析了全球23种主要货币的风险状态。综合来看,2017年,委内瑞拉玻利瓦尔、阿根廷比索、墨西哥比索、土耳其里拉、白俄罗斯卢布、南非兰特、巴西雷亚尔、俄罗斯卢布、英镑和印尼盾均具有较高的货币风险(详见附图)。在宏观乱纪元下,众多危险货币将抑制全球经济的复苏动能,国际金融市场短期内将持续震荡,难以回归常态。

第一,基本面维度。我们基于三类指标对影响汇率稳定的基本因素进行考察。其一,通过一国五年期主权CDS息差水平,衡量主权违约风险和政治风险。其二,通过一国外汇储备总量,衡量一国进行汇率干预、维持汇率稳定的能力。其三,通过一国财政赤字的GDP占比、经常账户赤字的GDP占比,即“双赤字”水平,衡量一国内外部经济的失衡程度。上述三类指标表明,2017年的危险货币主要包括:委内瑞拉玻利瓦尔、白俄罗斯卢布、阿根廷比索、巴西雷亚尔、南非兰特、土耳其里拉、越南盾、俄罗斯卢布、印度卢比、新西兰元。此外,印尼、墨西哥的主权违约风险较高,英国、澳大利亚“双赤字”水平较高,因此也存在显著的货币风险隐患。

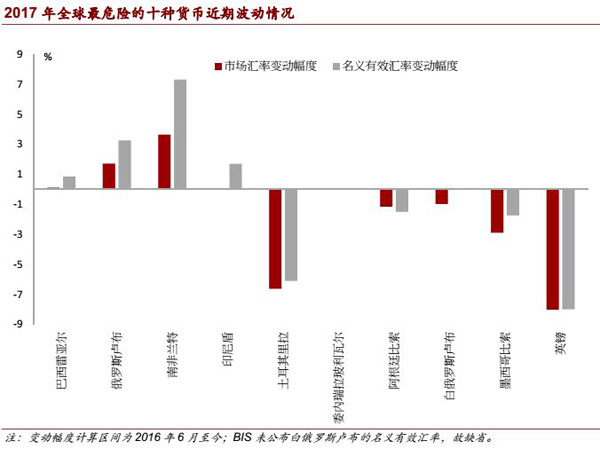

第二,有效汇率和市场汇率波动维度。2016年以来,全球外汇市场呈现出两类新趋势。一方面,在全球货币宽松的持续刺激下,一部分新兴市场货币结束了弱势周期,开始强劲反弹。另一方面,在英国退欧、全球经济弱复苏的影响下,英镑等部分货币出现了较大幅度的下跌。因此,展望2017年,我们认为,主要的汇率风险可能来源于两个层面。其一,新兴市场在经历持续的有效汇率升值后,导致全局性贸易条件恶化,进而引致汇率的逆向调整。其二,部分货币在经历了对美元双边汇率大幅下跌后,在市场情绪和做空力量的驱动下,存在进一步惯性下跌的可能性。针对以上两个层面,我们测算了2015年12月至今和2016年6月至今的有效汇率和市场汇率波动情况,对各主要货币的升贬势态进行了比较。

由此可知,2017年的危险货币主要包括:委内瑞拉玻利瓦尔、英镑、阿根廷比索、墨西哥比索、土耳其里拉、白俄罗斯卢布、南非兰特、巴西雷亚尔、日元、俄罗斯卢布。此外,在英国退欧至今,澳元、韩元、印尼盾的币值涨幅较大,考虑到三国均为典型的外向型经济,因此未来也存在一定的币值回调风险。

资产泡沫风险:全球冷热不均,泡沫风险抬升

2017年,随着实体经济增长继续放缓,全球持续的货币宽松将导致流动性进一步脱实入虚,成为资本荒下推动资产价格的主要动力,并带动资产泡沫风险在部分国家率先抬升。从宏观市盈率看,南非、俄罗斯、印度、美国和英国的资本市场走势已严重脱离经济增长,存在泡沫化趋势。从宏观流动性看,全球货币供应量继续温和增长。2017年,美国资本市场的泡沫化趋势短期内将进一步加剧,且加拿大、日本、中国也将存在流动性过剩、大类资产市场过热的隐患。

第一,宏观市盈率层面。借鉴相对估值法的基本思想,我们通过如下步骤构建宏观市盈率指标,以衡量资本市场的泡沫风险:1)测算分母,即计算出当年一国经济增长相对于自身趋势水平的力度,再将这一数值无量纲化为一个1-100之间的数字,使其能够进行跨国比较;2)测算分子,即将当年该国股市涨跌幅度无量纲化为1-100之间的数字;3)分子比上分母,即得到宏观市盈率,表示当年该国股市涨跌相对于实体经济表现有多强劲。通过对该指标进行跨国比较,可以考察哪些国家股市相对于宏观基本面表现透支。从当前时点看,据我们测算,美国、英国、法国、德国、日本、意大利、加拿大、中国、巴西、印度、俄罗斯和南非的宏观市盈率依次为0.86、0.80、0.33、0.32、0.21、0.01、0.59、0.21、1.43、0.52、7.32和30.78(详见附表)。

各国宏观市盈率呈现出较大分化,其中南非、俄罗斯、印度、美国、英国的水平大幅超出其他国家,表明资本市场的估值水平与实体经济的增长速度严重背离,出现了明显的资产泡沫。从变动趋势看,南非、俄罗斯、印度、美国和英国的宏观市盈率较2015年分别提升了30.15、6.93、0.43、0.40和0.49(详见附表)。上述国家的宏观市盈率提升幅度在所有国家中位居前列,同样验证了其资本市场泡沫迅速膨胀的势态。

第二,宏观流动性层面。由于全球经济增长预期一弱再弱,央行释放的流动性将继续脱实向虚,成为全球资产荒背景下助推资产价格的主要动力。因此,当前的货币供应量对大类资产走势具有重要的前瞻意义。据我们测算,2016年初至今,G7国家和金砖五国的M2已平均增加4.4%,这表明全球货币宽松的趋势继续有所加强。为衡量货币供应量相对于经济总量的规模,我们进一步测算了各国M2/GDP指标(详见附表)。历史经验表明,由于各国金融体系和货币地位的差异,M2/GDP的绝对水平不具有可比性,而变动趋势则更具参考意义。相比2015年,2016年美国、英国、法国、德国、日本、意大利、加拿大、中国、巴西、印度、俄罗斯和南非的M2/GDP指标的分别变动了0.021、-0.015、0.010、0.010、0.023、-0.002、0.025、0.016、-0.012、0.000、-0.001和-0.027。其中,加拿大、日本、美国和中国的增幅明显高于其他国家。这表明,2017年美国资本市场的泡沫化趋势短期内将进一步加剧,且加拿大、日本、中国也将存在流动性过剩、大类资产市场过热的隐患。

两极分化风险:全球分化加剧,前景不容乐观

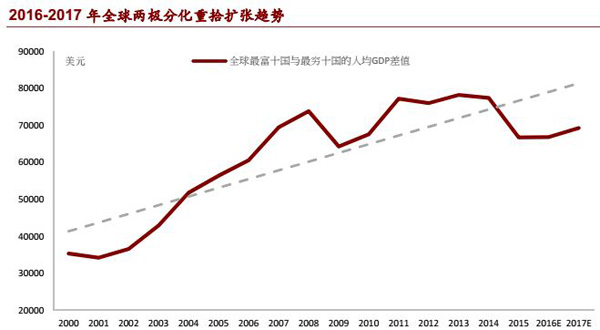

近年来,全球宏观层面的两极分化呈现波动上行趋势,各区域微观层面的两级分化风险普遍存在、不断高涨。2017年,由于全球经济增长放缓和货币宽松长期持续,全球两极分化趋势将进一步加剧,削弱全球经济增长的新动力来源,导致长期增长中枢进一步下移,并将加大全球经济治理的博弈复杂性,进而对全球经济复苏带来巨大风险。

从宏观层面看,全球两极分化的程度总体保持加强趋势。据我们测算,1980-2016年,不同经济体之间的两极分化先降后升。1980年,全球最富裕的十个经济体的人均GDP为20579美元,最贫穷的十个经济体的人均GDP为192美元,差距为20387美元;1984年,差距降至15948美元的阶段低点;随后,差距呈现波动上行趋势,2016年,最富裕的十个经济体的人均GDP为67200美元,最贫穷的十个经济体的人均GDP为378美元,差距为66822美元。2017年,宏观层面的全球两极分化程度将加速扩大。根据IMF的预测数据进行测算,2017年全球最富裕的十个经济体的人均GDP为69689,最贫穷的十个经济体的人均GDP为390,差距为69299美元。这一差距较2016年扩大3.71%,而扩张速度较2016年也增加了3.6个百分点。

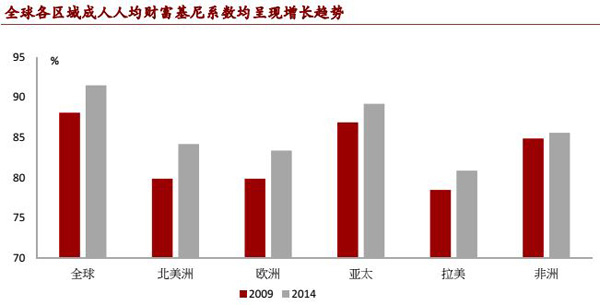

从微观层面看,两极分化加剧的趋势在全球范围内存在普遍性。根据Wind全球宏观数据库提供的瑞信全球财富报告数据,就总量而言,2009-2014年全球成人人均财富基尼系数持续增长,于2014年达到0.915,较2009年水平上升3.4个百分点。就分布而言,2014年北美洲、欧洲、亚太、拉美和非洲的成人人均财富基尼系数分别为0.842、0.834、0.892、0.809和0.856,较2009年水平分别上升了4.3、3.5、2.3、2.4和0.7个百分点。因此,全球各区域的成人财富两极分化均呈扩大势态,且北美洲的扩大速度最快,亚太地区的分化程度最严重。虽然在微观层面缺少权威的预测数据,但是我们认为,2017年全球微观层面的两级分化将继续扩大。首先,受全球经济弱复苏的影响,全球主要国家的短期刺激政策仍将延续,有利于促进分配公平的结构性改革措施将相对滞后。其次,在全球货币宽松持续的环境下,资本市场的繁荣与实体经济的萎靡并存,富裕阶层的资本利得大幅高于普通民众的劳动所得,从而导致收入分配进一步失衡。

在之前的报告中,我们强调,全球经济正陷入内生增长动力不足的长期困境,2017年全球经济增长将进一步放缓。在此背景下,膨胀的两级分化风险将对全球经济复苏产生深远的负面影响。其一,全球两极分化将削弱全球经济增长的新动力来源,导致长期增长中枢进一步下移。宏观层面,低收入国家大多是新兴市场,复苏利益向发达国家的分配倾斜势必减弱新兴市场的经济崛起势头。微观层面,低收入阶层的消费需求提升空间很大,两极分化的加剧则会制约经济结构性改革,阻碍内生增长动力的持续培育。其二,两极分化加大了全球经济治理的博弈复杂性,提升了各类冲突发生的可能性。宏观层面,两极分化加剧了南北冲突,助推了全球化退潮,对全球经济秩序重建和国际货币体系多元化改革带来困难。微观层面,两极分化将进一步助长保护主义、民粹主义和孤岛主义,导致国内社会割裂和国际利益协调机制失效。地缘政治动荡发生的频率和风险量级将因此上升,并对全球经济复苏造成巨大风险。(本文系工银国际研究部“2016-2017年全球经济回顾与展望系列研究之三”,经授权转载。)

2017年全球经济仍将慢增长,全球货币宽松和资产荒将延续

新兴市场重新振作,金融资本或从发达国家流向新兴市场

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜