过去十年,金价受益于全球央行的不断印钱、来自中国和印度的实物需求增长以及黄金ETFs的投资需求。然而即便如此,从过去四十年历史来看,金价的表现仍低于股票、地产,甚至低于同期的债券表现。让人遗憾的是,未来这一趋势可能继续延续下去。

过去四十年黄金、股票、债券和房地产表现比较

|

自1970年以来,金价从100-200美元/盎司区间涨到2011年高点近1900美元/盎司,随后几年,金价回落至1000-1500美元/盎司之间,平均年回报率为5.4%。

而在这期间,美国房地产平均年回报为12%,股票为11.4%,债券也有7.5%。

不仅如此,黄金的低回报率还伴随着高风险。这期间,黄金的波动性是股票的1.5倍,债券的2.5倍。

黄金如何产生收益?

黄金就像其他金属一样从地里挖出来,不过不同于与其他金属或者石油用作工业用途或者作为能源,人们将黄金洗净、制成条状、硬币或者珠宝,然后再将其藏于地下(通常放在银行的黄金储存库或者地下密室)。

从这个角度看,黄金似乎更像土地,但你无法在黄金上种植任何植物。

如果你想要黄金产生收益,可以通过以下方式:

首先,黄金可以像其他货币一样出租收取利息,但是利息通常非常低,甚至接近零。

另外就是发行黄金支撑的债券,比如南非RandGold就发行了五年期利率0.5%的黄金债券。该债券可以用南非Krugerrands金币购买和回购。印度也发行了八年期利率为2.75%的黄金主权债券。

投资者还可以持有实物黄金或者投资黄金ETFs基金,全球最大的黄金交易基金SPDR Gold今年8月达到了960吨,为全球黄金总供应量186700吨的0.5%。

尽管如此,持有黄金获取的收益仍然微不足道。人们钟爱黄金更多的是因为其具有的抗通胀功能。不像美元、欧元或者日元这些纸币可以被央行们无限印制出来,黄金的产量稳定,是一种天然的货币。

许多人批评政府对持有黄金收取资本利得税是限制了民众保护储蓄免遭通胀侵蚀的自由。

黄金过去十年的驱动力――G7国家央行印钱、中印实物需求以及黄金ETFs配置

从2005年开始,金价从500美元/盎司,涨到2012年的1200美元/盎司。这期间的涨幅主要受益于中国和印度需求不断上升、黄金ETFs配置的增加以及2008年金融危机后G7经济体央行采取的零利率以及负利率政策。

过去十年,印度的黄金需求以每年50%的速度增加,中国这段时间的黄金需求量差不多增长了四倍。

下图显示,黄金最大的购买方既不是央行也不是大资金,而是中国和印度的普通消费者,这些需求以珠宝、金币和金条的形式存在。

|

下图为不同国家黄金需求和供给情况

|

下图为2004年-2016年期间,GLD(红线)、周大福(SEHK: 1929 黄线)、周生生(SEHK: 0116 蓝线)走势图

|

黄金之所以在中国和印度受欢迎,主要原因在于黄金不仅是一种装饰品,还具有储存财富和传递财富的功能。这也可以从东西方人们对黄金的纯度上感受到,在美国,10K、14K或者18K黄金(分别代表41.7%、58.5%和75%纯度的黄金)都是被普遍接受的,而印度则要22K(纯度91.6%),中国更是高达24K(纯度99.9%)。

现在的问题是,中国和印度的黄金消费者过去已经购买了大量实物黄金,如果他们逐渐意识到还有其他更好的投资渠道,比如股票ETFs、国外资本市场,这或许会对黄金的需求产生冲击。

而且,全球央行2008年金融危机以来,将利率降至负值,以及史无前例的巨大QE规模,这在过去一直是黄金上涨的强劲动力。然而随着货币政策运用到极限,未来各国央行可能无法继续放松货币,甚至还要重启利率正常化路径。这意味过去支撑黄金的因素可能正在消失。

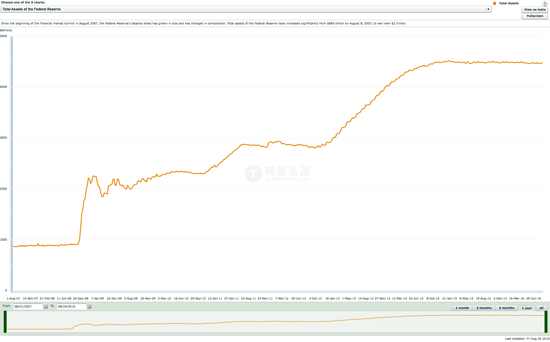

下图可见,美联储资产负债表和2008年之前相比,已经扩张了五倍。

|

然而,通胀水平却始终低于央行们的目标2%。目前,美国10年期通胀保值债券(TIPs)收益率还处于零附近,而10年期债券收益率在1.5%左右,这表明市场认为,未来十年美国每年的通胀都在1.5%左右。

全球央行不断印钱却并未引发通胀,教科书上曾说过,“太多的美元追逐有限的商品最终引发了通胀。”而过去的现实却是“过多的美元追逐过多的商品。”

总体来说,过去几十年来,与股票、债券和房地产相比,黄金一直是相对较差的投资品种,尤其是考虑到风险回报因素。而过去10-15年,受益于中国和印度的需求、黄金ETFs基金的兴起以及央行们不断的印钱,黄金表现较为强劲。但尽管如此,这期间黄金的表现仍未能跑赢股票、房产等资产。

展望未来10-15年,支撑黄金走强的中印需求可能不再那么强劲,因为居民有了更多配置储蓄的渠道,黄金ETFs增长也可能失去动能,同时央行们不得不重启货币政策正常化路径,这些因素都意味着黄金的表现可能继续低迷。

那么,黄金真的就没有救了吗?凡事当然没有绝对。如果未来经济陷入滞胀,黄金可能会是表现最好的资产。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜