�������������Ź��ںţ��ƾ�����Ȧ

����Ȧ����������˵���ļ��Բ����ȶ�����ָ���ڶ�ʱ���ڿ���ν�ġ�Ͷ�ʡ���һҹ�����Ƿdz����ģ��Dz���Ͷ�ʣ���Ͷ����ΪʲôͶ����Ҫ�бȽϳ���ά���أ�����ʲô֤��֧��ô�� Ϊʲô�����������лر�������䣬����������ȴҪ��

��ع�˾��Ʊ����

����������Ͷ�ʴ�ʦ�ͷ���˵�����ɹ���Ͷ����Ҫʱ������ġ���ʹ�����ٴ��Ŭ�������ٸߵ���ţ���Щ����û��ʱ���Dz��ᷢ���ġ��������кö�Ů���ѣ������ǵĶ��Ӷ������Ҳ��������һ��������к��ӡ�

��������������������ӣ��ͷ��������ѹ��Ͷ���ߣ��ļ��Բ����ȶ�����ָ���ڶ�ʱ���ڿ���ν�ġ�Ͷ�ʡ���һҹ�����Ƿdz����ģ��Dz���Ͷ�ʣ���Ͷ����

������ô��Щ���ѿ��ܻ��ʣ�ΪʲôͶ����Ҫ�бȽϳ���ά���أ�����ʲô֤��֧��ô����������������ú�̸̸������⡣

����������������������������ͼ��

����Source: J.Siegel: Stocks for the long run, 2014

|

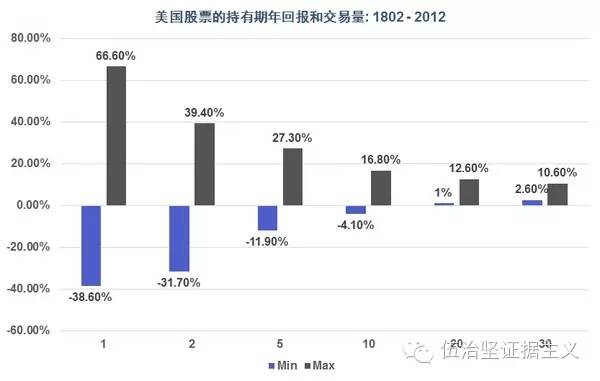

������������ͼ��ʾ����������Ʊ�г��ڹ�ȥ200��Ļر���Χ���۳�ͨ�����ͺ����ʵ�ر������ں���������Կ�����Щ�ر���Χ���ֳ���1�꣬2�꣬5��һֱ��30�꣬Ҳ����˵��ͼ��ʾ�����ڹ�ȥ200�����������κ�1�꣬2�꣬5�꣬һֱ��30��Ĺ��лر���Χ��

������ͼ�����ǿ��Կ��������һ��Ͷ���ߵ�Ͷ��ά�ȱȽ϶̣�����1�꣩����ô���ӹ��еõ��Ļر���dz����������������õ�ʱ����һ����ܸ����ߴ�66%�Ļر���������������ã���ô���Ϳ��ܿ���ߴ�40%���ҡ�

�����������������Ͷ�ʵ�ʱ��ά����������ͻᷢ�ֹ�Ʊ�г��ر��ķ�Χ������С�����������10���Ͷ��ά�ȣ���ô����Ͷ����ÿ�����ʵ�ر����۳�ͨ���Ժ���-4.1%��16.8%֮�䡣������й�Ʊ����20�꣨�ڹ�ȥ200���е��κ�20�꣩����Ʊ�г�����ر���1%��12.6%֮�䡣Ҳ����˵��ֻҪ���й�Ʊ����20�꣬Ͷ����һ��Ǯ���۳�ͨ��֮��

�������仰˵�����Ͷ���߶��ڶ��ڣ�1-5�꣩�Ĺ�������û���ж������Ļ�����ô�����õ�ѡ���dz��ڳ��У���Ϊ���ڳ��и���Ͷ���ߵĻر������ȶ������ҿ�Ǯ�ĸ��ʸ�С������Ͷ�����Ƿ��ж�����ʱ��������������������һ���չ������һ�¡�

��������˵�����������������ô�й����������أ�

|

����Source: Bloomberg, Woodsford Capital Management

������ͼ��ʾ���Ǵ�1990�������й�A���г�����Ͷ���ߵ�ʵ����ر��ʣ��۳�ͨ�ͣ�����ҿ��Կ����������������ֻ��һ�꣬��ô����ܵĽ���Ǵ�ϲ���ߴ����������Ͷ������������Ͷ�ʻر��ķ�Χ������С������2014���Ϊֹ���κ�20���A�ɹ�����ر���-1%��9.66%֮�䣬��������Ǯ��

����Ϊʲô�����������лر�������䣬����������ȴҪ�ȶ��Ķ��أ����Ҫ�ӹ��лر�����Դ˵��

|

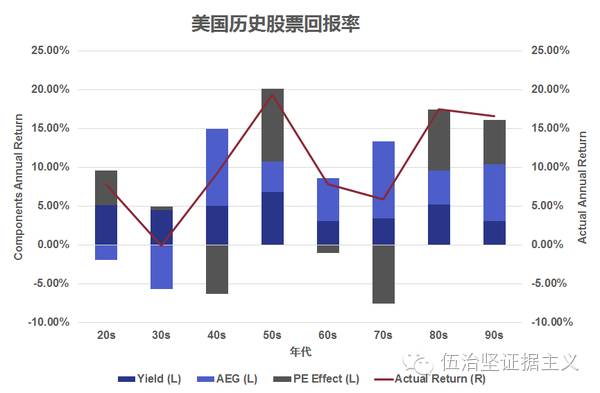

�����������������ǿ��ѹ��лر���Ϊ�����ࣺ�������Ͷ���档��������ָ��Ʊ��������Ͷ���ߵĻر�����Ҫ������˾�ֺ��ӯ����������Ͷ��������Ҫ��ӳ�˴��ڶ����г��ı��ۻ����ֹ��������ӱȽϳ���ʱ��ά�����������������Ͷ���ߵĻر��ǿ���Ԥ�Ⲣ�ұȽ��ȶ��ģ���Ͷ������仯�������������ú͵���֮�����ߡ�

����Source: J.Bogle, Common sense on mutual funds, 2014

|

������ͼ��ʾ�����������ڹ�ȥ70���У�ÿ10�����Ͷ���ߵ���ر������ǰ���ر��ֳ������ࣺ�����棨����ͼ������dz�����֣��ֺ��ӯ�����������Լ�Ͷ���棨��ͼ��ɫ���֣���

�������ǿ��Կ���������30�����������ʮ�꣬����ʱ�ڣ���Ʊ�г��Ļ�����ر�������˵�Ƿdz��ȶ��ģ��۳�ͨ��֮ǰ��Լÿ��10%�����ǹ�Ʊ�г���Ͷ���棬�����ǵ��������ڹ�Ʊ��Ӱ�죬���зdz���������

������ʱ����ڷdz��ֹۣ�����1950���������˹�Ʊ����Ͷ���ߵĻر��dz��ߣ�����ʱ�������dz����ۣ�����1970��������Ǹ������Ʊ����Ͷ���ߵĻر����ǿ���⡣�ⷽ��������ڸ������ж��dz������������й�������2015���ϰ���������ֹ��������ܶ��˶�����˼�Ѫһ����������Ʊָ����ﵽ8000�㣬����1���㡣������2015���°��꣬�г�������ȫ��ת��������һ���ӵ�������������˸��ֱ���������

�������������ʱ��ά�����������ǿ��Է���Ͷ�������أ��������ֹۺͱ������������»�������������100��䣬�������и���Ͷ���ߵĻر���Լ��ÿ��10%���۳�ͨ��ǰ����

��������������Ӧ�����ף����Ͷ������Ҫ�ڶ����ڴ��ʱ��г���������ô�dz���Ҫ��һ�㣬��������Ҫ�Զ����ڵ�Ͷ���棬�����ڵ�Ͷ���������ֹۻ��߱��ۣ���һ���Ƚ�ȷ�Ľ���������ڻ�˵������Ͷ������Ҫ��ʱ������

����ÿ��Ͷ���߶�ϲ����ʱ��������Ϊ����ÿ���˶����Լ��Ĺ۵㡣����ÿ���Ķ���ֽ����־�ͻ������ϴ����IJƾ����ţ����Ǵ�Bloomberg��CNBC�ۿ����ֹ��ھ������Ƶı��ۡ����Լ��������������ۺ��������γ��Լ��Ĺ۵㲢�ڴ˻����Ͻ�����������һ������Ȥ���¡�������֮�⣬���Ƕ���ʱ����ƫ�û�����Ϊѧ�ϵ�ԭ��

�������ȣ���������ϲ���IJ��������о���������ð�˷���֮����ʤ���ĸо����������൱�Ŀ�С���Ҳ��Ϊʲô������Ʋ������IJ����ܻ�����ԭ�����������˵��Ԥ����Ԫ����Բ�Ļ��ʣ�����A��ָ���ǵ������н������Ŀ�У�������˹ά��˹���߰��ź���һҹӮ��һ�ѻ�õĿ�������Ƶġ�

|

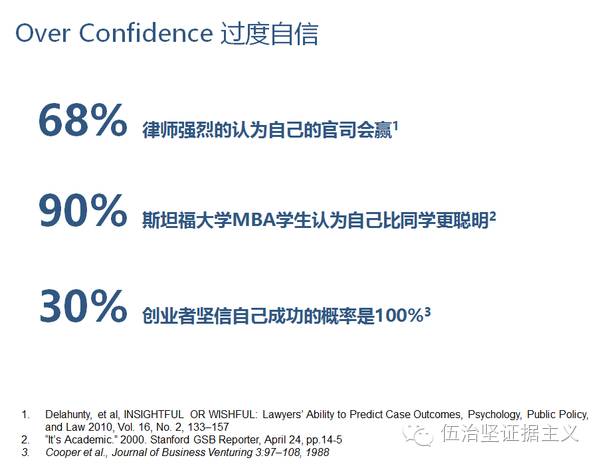

������Σ�������˶��ܵ����������ŵ�ƫ��(Over confidence bias)����Ӱ�졣��������ƫ����ָ���ǵ�ϰ���Թ��߹��Լ��ļ��ܺͳɹ��Ļ��ᡣ���磬�����ͼ�����в��ٹ������ŵ����ӡ�

�����������ŵ��¹��Ƚ��ס���2001���һƪѧ�������У���������Odean����������һ���dz����ȯ�̴�1991�굽1997��35��000���˻������ݣ���������Ͷ���߽��ױ�Ů��Ͷ���߸߳�45������˹����Ľ���ʹ����Ͷ���ߵľ��ر���ʲô������ÿ����ʧ2.65������Ů��Ͷ���ߵ���ʧ��ÿ��1.72�������߶��ȴ���������õĻر�Ҫ�͡�

�������Ƚ��ײ����㷺������ɢ��֮�У�������Ͷ������Ҳʮ�ֳ���������Dalbar��һ��������Ͷ������Ϊ����������˾�����Ĺ��㣬�����Ļ���Ͷ����ƽ������һ����Ʊ�ͻ����ʱ����3�����ҡ����Ƶ���ĸ����������Ϊ��Ͷ���߸����˸߰��Ĵ��ۡ�

|

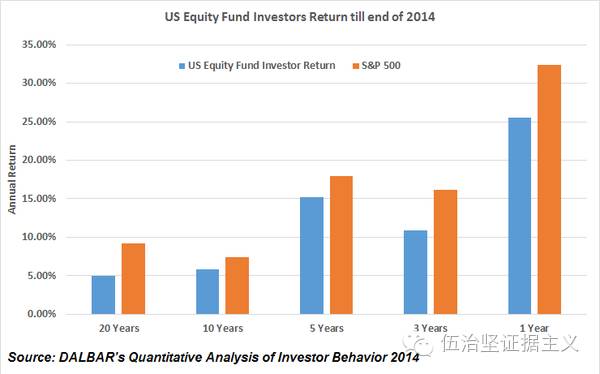

��������ͼ��ʾ����1995����2014���20����䣬��Ʊ�ͻ����Ͷ����������ÿ���ƽ���ر�����5����������500��ͬһ�ڼ�ÿ��ر�9.22����ծȯ�ͻ����Ͷ����ƽ��ÿ������0.71���Ļر�����ͬ����ͨ����Ϊ2.37����ȫ��ծȯָ���Ļر���ﵽ��ÿ��5.74���������ǹ�Ʊ����ծȯ����Ͷ���ߣ���ر���Զѷ�ڴ���������ɵ����Ͷ�ʲ��ԡ�����������ڹ�ȥ�κ�ʱ��ά�ȶ���һ�µģ��������ǻ�ͷ�����ǹ�ȥһ�꣬���꣬���꣬ʮ�꣬�����Ƕ�ʮ�ꡣ

����������ǵ�Ͷ����ѡ���ڲ���֣���ô�������Ͷ�ʻر������������ʧ�أ�

����Source: Bloomberg, Woodsford Capital Management

|

������ͼ��ʾ�˴�1988�굽2014�����500ָ�������ߣ���27���ʱ����Ļر����ܹ���6��824�������ա�

����������Ǵ���27����ȡ��10����������Ƿ��գ����DZ�õ���S��P 500ָ�� �C 10���������ߣ��Ļر�����ע�⣬����ȡ�ߵ�ֻ��6��824���ж̶̵�10�죨0.14����������Կ��������ߵĻر�ˮƽ֮��ľ���죺��������������6��000����������е�10�죬��ô����20�����еĹ���Ͷ�ʻر��ͻ��һ�롣����Ȥ�����ѿ�����A��������һ�����ƵĶԱȣ��ó��Ľ���Ҳ�����Ƶġ�

�����������һ�ֳ�������Ϊ�����ǡ�����ЧӦ(Disposition effect)��������ЧӦ��ָӯ���Ϳ���֮���һ���IJ��Գ�Ч��ƫ�ã�������ͬ��Ŀ�ı����˵������Ǯ��ʱ�����ǻ�е������ʹ�ࡣ�����Ĵ���ЧӦ����Ͷ���߹�������ӯ��������ֹ��ƽ�֡�

|

����Source: Odean,T: Are investors reluctant to realize their loss? Journal of Finance, Oct 1998 (53)

����Odean��1998��������һ���о��з��֣�Ͷ����ȷʵ�ܵ������Ĵ���ЧӦ��Ӱ�졣�����Ĺ�ƱǮ�ˣ����ǻᾡ��������ȡ����ɥʧ��֮������ӯ�����ᡣ��������ǹ���Ĺ�Ʊ��Ǯ�ˣ������������ƽ�֣����¹�������������ʧ�����A��Ͷ����Ҳ���Իع�һ�£��Լ��ڳ���ʱ��û���ⷽ������⡣

�������ڣ�����������ѧ�����������о��ۺ�����������һ�µ���Ͷ������ʱ�����������ж��١�

|

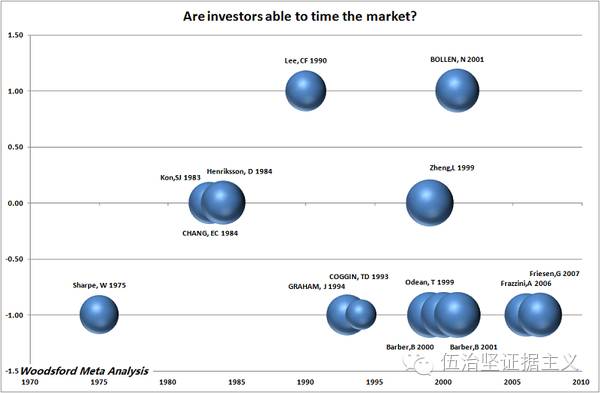

����������Woodsford������Meta�����У�WMA�������ǻ��˲���ʱ����������Щ�����ڹ��ʶ����ڿ���ѧ���о���������ǽ��о��������Ϊ�����ࣺ

����1��Ͷ��������ʱ����������ʹ�ڿ۳������ú���������֮��Ͷ�����Ի�ó���Ļر����������Ϸ������ݱ�ʾ;

����2��û��֤�ݱ������о�������������ʱ���������������ݱ�ʾ;

����3��Ͷ����������ʱ���������佻������ʧ��ͨ�������·������ݱ�ʾ��

�����о����������ͼ�С���������о��ƺ����֣���ʱ��Ͷ���ߵĻر���������ǵĹ��Ͷ������ͨ����ʱΪ�Լ�Ӯ�ø��õ�Ͷ�ʻر������磬һ���о���������Barber��2001������ʱ��Ŭ��ÿ�꽵��Ͷ����2.65%�ľ��ر�������һ���о����֣�����1991��2004�꣬��Ʊ�ͻ���Ͷ�ʵ���ʱ����ÿ����Ͷ������ʧ1.56������Firesen��2007����

������ϣ���������Щ֤������������������ǵ�Ͷ������ʶ�����ڼ�ֵ���Ҫ�ԡ�������������Ӣ�������������ʲ����͵ij�����ʷ�ر�������Ͷ���߽���һ������ʵ�ij���Ͷ�ʻر�������

���������Ĺ�Ʊ��ծȯ��ʷ�ر�

�����������ʱ��г�����Ʊ��ծȯ����ʷ��¼�Ƿ����ʱ��������������������ġ���������Ϊ������ʷ�������Ҫ����Ϊ��û�о������������ս�ĺƽ١�

����Source: J. Siegel: Stocks for the long run, 2014.

|

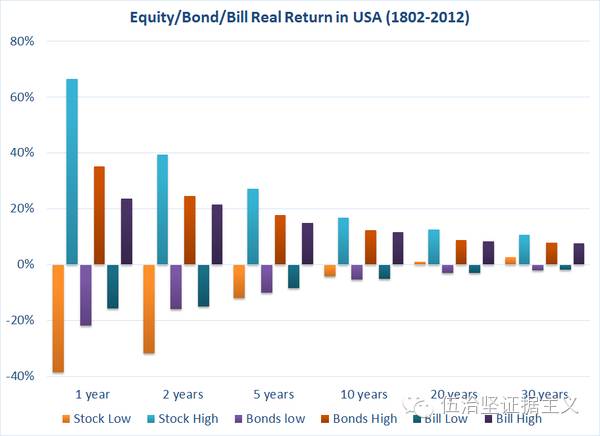

������������ͼ��һ����Ϣ��ʮ�ַḻ��ͼ����ֵ����������ר�Ż�ʱ��������һ�¡�����ͼ����������Jeremy Siegel�ռ���������ȥ200����Ĺ�Ʊ/����ծȯ/�ֽ����ʷ��ʵ���棨�۳�ͨ�ͺ������ļ����ܽᡣ��ͼ�����ǿ��Կ�����

����1.�ڹ�ȥ200������κ�ʱ��Σ�������1�꣬2�꣬����20�꣬30�꣩����Ʊ������������ߵġ���ͬʱ����Ʊ�IJ����ʣ����գ�Ҳ�����ġ�����˵���ڹ�ȥ�κ�һ���У���Ʊ�����棨�۳�ͨ�ͺ���-40%��66%֮�䣬������ծȯ��������-20%��35%֮�䣬�ֽ��������-15%��25%֮�䡣

����2.�ܶ��˿��ܻ�е����棬ԭ������ծȯҲ���Ǯ����ʵ�ⲻֵ�ô�С�֡�ԭ���dz���ծȯ�Ļ��������ʷ��գ��������������Ļ���ծȯ���г���ֵ�ͻ��½�����ͨ�ͷ��գ�ծȯ����Ϣ�ǹ̶��ģ����ͨ��������������ôծȯ����ʵ��ֵ�ͻ��½�����

����3.��ʱ���㹻����ǰ���£����糬��20�꣩��Ψһ���Ը���Ͷ���߲���Ǯ�Ļر����ʲ��ǹ�Ʊ����Ҫԭ����������ʷ�������ж�������ͨ�����͵�Ӱ�졣��һ�����ҵ�ͨ���ʱȽϸߵ�ʱ����������1970���������ôծȯ�Ļر��ͷdz�����ʧ����

����4.��������˵���г���ծȯ��Ҫ�е��ľ��ڷ���(duration risk)����Ͷ���ߵĻر������á������漰��һЩ����ѧ֪ʶ�������Ҷ���Щרҵ���ﲻ����Ȥ��������ʱ��Ҫȥ��ע��㡣���Ǵӽ���ѧ����˵��������ۺ���Ҫ�����ⷽ��Ҳ�кܶ��ѧ�������������о���

����5. Ҫ���ջ�Ʊ�г��ij���ر���һ���ؼ���Ҫ�����ġ�����ͼ�����ǿ��Կ�����������й�Ʊ�����ں̣ܶ�����1-2�꣩����ر��������������Ʊ����ȫ������������������������ڣ�����20������),��Ʊ����Ͷ���ߵĻر�Ҫ�ȶ��öࡣ

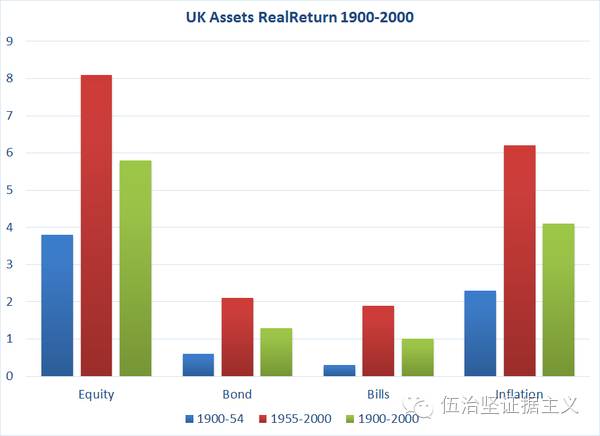

����Ӣ���Ĺ�Ʊ��ծȯ��ʷ�ر�

����˵������������������˵˵Ӣ������Ϊ�����ʱ����壬�ղ���۹���Ӣ�����ʲ��ر�Ҳ��ֵ���о���

����Source: Dimson,E, Marsh, P and Stauton, M: Triumph of the optimists, Princeton University Press, 2002

|

������������һ����Ϣ�������ͼ����ֵ����������������ʱ�����һ�¡�

����1.�ݹ�Ӣ����ȥ100����ʲ��ر�����Ʊ�Ļر�����õģ�������20����ǰ��Ҷ������20���ͺ��Ҷ����������20���͡�

����2.Ӣ����ʷ��Ҳ���������������ص�ͨ�����ͣ�����20���ͺ��Ҷ����Ψһ�ܹ���ͨ�͵�����ʲ��ǹ�Ʊ��

�������������ѿ��ܻ�˵����Ȼ��Ʊ�Ļر���ã����Թ�Ʊ�ķ���Ҳ�߰�������ӡ���к������н���Σ����������Ʊ�۸�һ���ӵ��öࡣ�����ĵ����Ǻ������ģ���ô�������Ǿ��������ѹ�Ʊ��ծȯ����һ���Ͷ���������Ӱ�졣

������Ʊ��ծȯ��ϱ���

����������Ͷ������м��й�Ʊ����ծȯ����ô��Ӧ�ó��ж��ٹ�Ʊ������ծȯ����û��һ����ѵı�����ϣ�

����Source: J. Siegel: Stocks for the long run, 2014.

|

������������ͼ���Ǹ���������ȥ200��Ĺ�Ʊ��ծȯ����������ծȯ����Ͷ�ʻر������������ġ����㷽�������۸���Դ��������ά����ִ���������(Modern Portfolio Theory)���������漰�Ľ���֪ʶ������Щ������˵������Щ����������ҾͲ���ϸչ���ˡ�

�����۲���ͼ����Եó����½��ۣ�

����1. ��ծȯ��Ʊ���Ͷ������У����й�Ʊ����ѱ���ȡ������ij������ڡ���������Խ������ô���Գ��й�Ʊ�ı�����Խ�ߡ�

����2. �ó�������۵���Ҫԭ���ǣ���Ʊ�Ļر����ߣ����Ƿ���Ҳ�������Ͷ���ߵ�Ͷ�����ڱȽ϶̣�������Ԥ����һ���Ҫ���������ô����Ӧ�ôֳ���ծȯ������ͼ��֪����Ӧ�ó���10%���ҵĹ�Ʊ��Ҳ����90%���ҵ�ծȯ����������������£�һ��֮������ծȯ���֣�90%�������Ͷ�����ȶ������棬����Ʊ���൱��һ�Ų�Ʊ�������õĻ��������٣�������Ļ����һЩ�������ڹ�Ʊֻռ10%����˶�Ͷ���ߵ��ܻر�Ӱ�����ޡ�

����3.�������ʱ��ά������������20�����ϣ���Ͷ���������úܶ�ծȯ�Ļ��Ͳ������ˡ�������Ϊʱ�������Ļ�����Ʊ����Ͷ���߸��ر��ĸ��ʻ����Ӻܶ࣬ͬʱӵ��ծȯ��ͨ�ͷ��գ�����ͨ���ʳ���ծȯ���ʣ�������������£�Ͷ����Ӧ�ó��и���Ĺ�Ʊ��������ͼ��60%-70%���ң���

����ֵ��һ�������ͼ�Ľ����ǻ��������ľ��顣��֪������ܻ��ʣ���ô���������أ�

|

����Source: Dimson,E, Marsh, P and Stauton, M: Triumph of the optimists, Princeton University Press, 2002

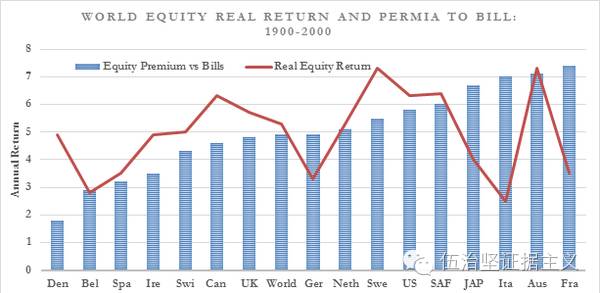

������ͼ����ʾ������������Ҫ�ķ�������ڹ�ȥ100��Ĺ�Ʊ��������(Equity return premium)���������漰һЩ����ѧ�ϵ�רҵ�����ҾͲ�չ���ˣ�������Կ������µĽ��ۣ�

����1. �����ڹ�ȥ100��Ĺ�Ʊ�ر������6%���ң��۳�ͨ�ͺ��߱�ʾ���������������ڱȽϸߵģ���Ҳ������ߣ�����Ĵ����Ǻ������ߣ���

����2. ������Ʊ����ծȯ��ȵij���ر�(��ɫ���ӣ�Ҳ�DZȽϸߵģ����Ƿ����ͰĴ����ǵĸ��ߡ�

����������Ӣ���ķ��ز�

����˵���˹�Ʊ��ծȯ����������˵˵���ز���

�����������ز�

|

����Source: Case Shiller US Home price

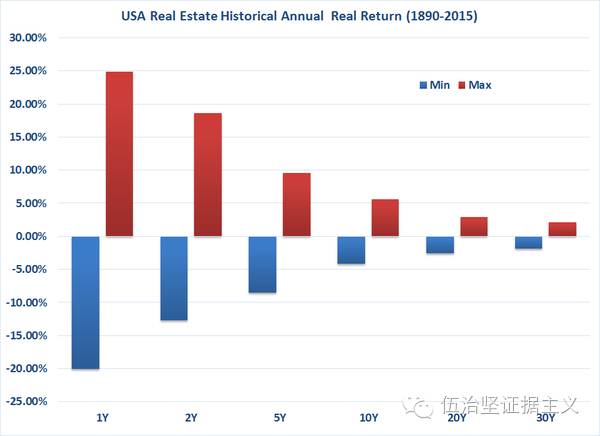

������������ͼ��ʾ����������1890��������ʷ�ϵķ��ز��ر���ÿ����ʵ�ر����۳�ͨ�ͺ����ǿ��Է��֣�

����1. �ͳ��й�Ʊһ�������з��ز�ʱ��Խ�����ر�Խ�ȶ���

����2. ���ز��Ļر�Ҳ���зdz���IJ������κ�һ���У����ز��۸�Ķ������ȿ��ܸߴ-20%��+25%��

��������ܻ��ʣ���ô���ز���Ʊ��ȣ��ر�����أ�

|

����Source: Jeremy Siegel: Stocks for the long run, Case Shiller US Home price, Woodsford Capital Management

������������ͼ�����˽����������ȥ200�������ʷ�У�

����1. ��Ʊ�����Ļر�����ߵģ������ծȯ��

����2. ���ز��Ļر�������ծȯ��

����3. ���г���ծȯ�ij���ر�����ڶ���ծȯ��˵�dz����ޡ�

����Ӣ�����ز�

����˵����������������������Ӣ����

|

����Source: Jeremy Siegel: Stocks for the long run, Case Shiller US Home price, Dimson,E, Marsh, P and Stauton, M: Triumph of the optimists, Princeton University Press, 2002

������ͼ�Ƚ���20������Ҷ������Ӣ�����ʲ��ر����۳�ͨ�ͺ����ʵ��ر���������Կ����������У����ǹ�Ʊ�Ļر���ã������������ʲ����ͣ�ծȯ���ֽ𣬷��ز����Ļر������϶���ࡣ

����ֵ��һ����ǣ�����ͳ�Ƶķ��ز��ر��������䷿�ۣ���û�а�����������Ͱ��Ҷ�������˰�ĵֿ�Ч�����������ʵ�з��ز���Ͷ�ʻر�Ӧ�û���ߡ�

������ϣ��ͨ������ķ�������ǿ����Ͷ������Ҫ�г��ڵ�Ͷ�ʼƻ���ͬʱ���Զ�Զ��ɢ��Ͷ�ʲ��ԣ��������ǵ�Ͷ������У���Ҫ�й�˾��Ʊ��ҲҪ�й�˾ծȯ������ծȯ�����ز����ֽ��������ܰ������ǻ�ø��õij���Ͷ�����á�

�������ߣ����μᣬ�¼����帣�ʱ�������˾��Woodsford Capital Management Pte Ltd��CEO����ҵ�ڸ�����ѧ����ѧԺ���¼��¹�����ѧ��ѧԺ���������ڷ���ʦ(CFA)���帣�ʱ�������˾���֤������Ͷ����ѧ��רע���ṩ��ָ��Ͷ��Ϊ���ĵ���Ԫ�ʲ�������ѯ����Ŀǰ��˾�ʽ������ģ������������ҡ�������������Ī������飬��Ī�������������������Ź��ں�"���μ�֤������"��ID: wzjevidence�����ƾ�����Ȧ����Ȩ������ת������ϵ��

����ϵ���˰� | ���������鰮����ѧ

����ϵ���˰� | ���������鰮����ѧ �Ϸ�����ľ | ���ƴ�CP������Ѿ�

�Ϸ�����ľ | ���ƴ�CP������Ѿ� ħ������ | �ܶ����δﻪ�ݸ�Ů

ħ������ | �ܶ����δﻪ�ݸ�Ů

����˵�������а�