来源:中金在线微信公众号(cnfol-com)

当前,赚钱正变得越来越难,大家都想赚钱,却不知道该如何赚钱。不仅干啥都难赚钱,而且我们还要面临着财富缩水的现实!这一场财富缩水的危机正笼罩在每个中国人身上……这笔账,真的该好好算算了。

人民币贬值,财富大缩水

这里人民币的贬值可能有两个概念。一是对外的汇率变化,特别是对美元汇率的贬值。如果人民币对美元贬值,那么居民的财富相对美元一定会缩水。二是在当前国内信贷过度扩张的情况下,人民币对内会出现贬值,居民财富也会随之缩水。

6月15日,人民币兑美元中间价贬破6.60,刷新五年来低位。人民银行公布的数据显示,过去一年间,人民币对欧元、美元、英镑、日元等11种货币的中间价中有9种为人民币贬值。这意味着出国旅行、求学成本的增加。此外,人民币贬值对海淘一族也有较大影响,因为进口商品变贵了。

富人受人民币贬值影响最大,越多的财富聚集,那么缩水的损失越大。可是他们可以把资产转移,而在多数的普通人除了接受现实,别无选择。

买房有得赚,但和你是否有关?

从去年下半年至今,楼市一直都是一个热门话题。从上海到深圳,再到合肥、苏州、厦门,楼市暴涨的浪潮一浪高过一浪。之前,买房的人很多都赚了钱,但是这真的和你有关吗?你手上有两套以上的房子可供于倒卖赚钱吗?

大部分工薪族实际上不但不能分享房价上涨带来的财富增值。反而要接受财富缩水的遭遇――更高的房租,或者将来买房更多的支出。

而且,现在把钱投进房地产就万事大吉了吗?不是你想得那么简单!房价疯涨背后,房子只是在不同人之间转手罢了,有人套现移民,有人可能高位买套。最后,穷人想赚钱变得更加困难。

同策咨询研究部总监张宏伟认为,今年1-5月房地产投资与销售复苏的势头虽然有,但是仅仅是因为拉动宏观经济增长需要,而不是经济基本面回升带动的楼市需求的回升,这样的增长缺乏可持续性。

可以说,无论是十几年前还是现在,无论是房地产开发商还是个人住房投资者,其财富快速增长完全是利用银行信贷高杠杆结果。今年上半年一二线城市房价暴涨,这是银行信用大幅扩张的直接反映。

而在当前情况下,保汇率(货币)还是保资产价格(房价)成为一个二选一的必答题。要么,信用继续扩张以维护房价但货币会大幅贬值,要么,紧缩信用导致房价大跌但可以稳定汇率。前社科院金融研究所研究员易宪容认为,如果中国房地产泡沫挤出,首当其冲的当然是那些高杠杆拥有更多住房的投资者,到时这些投资者的财富“雪崩式返贫”也许并不是什么怪事。

投资股市?过去一年最快的亏钱方式

2015年的6月12日,注定是个特殊刻度:当天上证综指攀上5178.19的高峰,也是在这个点位,上一轮持续近一年的牛市戛然而止;随后股指掉头向下,不断跳水,并引发高杠杆配资爆仓崩盘……杠杆市场以最血腥的杀戮进行财富清洗。

眼看股市“起高楼”,眼看股市“楼塌了”,一切来得猝不及防,一切也去得叫人措手不及。

6月17日收盘,上证指数收在2885.11点,相比5178.19点缩水44.3%。据每日经济新闻报道,假设当时的投资者未“割肉”,那么截至目前人均已亏损30.75万元。这还只是个平均数字,其惨状可以想见。

买股票,这可能是过去一年最快的亏钱方式。关灯吃面,成为大多数股民最生动而又无可奈何的写照。

把钱存银行?你的存款正在缩水

国家统计局6月10日公布了5月份CPI数据――同比上涨2.0%。长期来看,2%其实是一个很低的物价增长水平;不过,如果你将这一数据和你存款的收益率放到一起,你会发现这是一个让人心疼的数字。

以1年定期存款为例,目前央行的基准利率水平为1.5%,比物价增幅低了0.5个百分点,即每1万元钱,这一年实际上要缩水50元钱。

如果你不是一个喜欢打理闲钱的人,任由每个月的工资静静地躺在你的账户当中,那么这部分钱缩水情况将更严重。目前,银行活期存款利率只有0.35%,1万元活期存款要缩水165元。

我们已进入一个干啥都难赚钱的时代?

也许有人说,我把这些钱拿去办企业、创业,这总能赚钱吧。答案是,还是很难赚到钱,起码比以前难。

最新的5月份各项数据不容乐观。宏观数据中,虽然工业增速走平,但出口跌幅扩大,消费稳中趋降,仅汽车一枝独秀,投资则全靠基建托底,制造业、民间投资增速皆创新低。其中,1-5月份民间固定资产投资增速降至3.9%,也就是5月份民间投资同比增速只有0.98%。

同时, 5月M1同比增速继续上升至23.7%,再创历史新高。海通宏观姜超认为,主因是新增企业存款反弹至5415亿,环比多增3240亿,显示前期天量信贷投放,项目在实施过程中的存款“活期化”仍在持续。

换句话说,就是不论是个人还是企业,都越来越倾向于将钱放在银行账户里躺着不用,说明人们对经济前景缺乏信心,虽手头有钱,但啥都不敢投,宁愿放着。哪怕这钱的利息跑不赢通胀,也比投啥啥亏好。同时,民间投资大幅下滑也反映了赚钱效应正在消失。

全国人大常委、财经委副主任委员辜胜阻18日在中国宏观经济论坛上表示,民间投资下行估计还要持续。也就是说,赚钱效应至少短期仍将继续低迷。或许真的如高盛私人财富管理中国区副主席暨首席投资策略师哈继铭所说的那样,“人口红利的好日子已经过去了”,“现在开始就是人更值钱,钱更值钱,干啥你都不挣钱,或者难挣钱。”

无论是股市、存款还是楼市,亦或是办企业,普通人赚钱的难度都在加大。物价上涨的脚步永远不会停止,财富增值的压力始终都在。或许你也在为何处安放自己的财富而烦恼,为逐渐放缓的收入增幅而闹心,但有一点不要忘记:远离风险,先保有财富,再考虑积极进取,因为大部分人经不起折腾。

未来十年什么最赚钱,现在该如何配置资产?

未来十年应该如何投资,当下又应该如何进行资产配置?这是困扰无数投资者的问题。

在中国经济不断减速的当下,高收益低风险的单一资产难寻,投资者要获得较高投资收益不可避免的需要承担相应风险。对于普通者来说,投资是一件越来越难的事情了。

前者首次较为系统地介绍了战略资产配置体系、分析大类资产跨越周期的回报和风险特征、并针对不同风险承受能力的投资者提出了长期配置比重建议。后者侧重于战术角度,聚焦当下,结合对经济周期的判断,在前者基础上小幅调整,以实现更高回报。

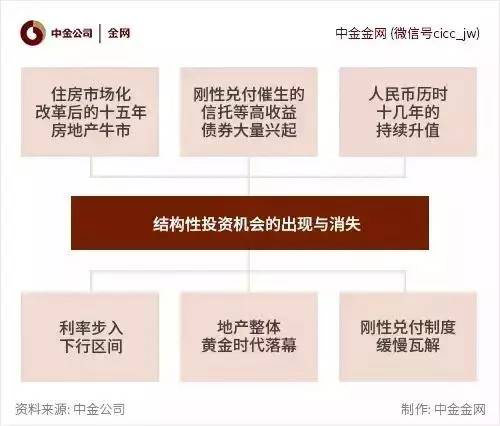

过去十年投资什么最赚钱?

过去很长一段时间里,投资者什么最赚钱并不是一个十分困扰投资者的问题。房地产、高收益理财等年收益超过20%的近乎无风险的"赢家标的",是中国投资者的首选,也为投资者赚钱了巨额收益。

|

但这并不可持续。

第一,这些暴富机会的出现,与我国从计划经济向市场经济转轨的过程之中所产生的一些结构性投资机会有关,随着经济周期的变化,这些投资机会正迅速失去光彩;

第二,这也直接造成了中国私人财富集中于存款和银行理财、房地产等少数标的,存在着巨大的缩水风险。

未来十年应该如何投资?

如今,中国市场收益和风险更加匹配,高收益低风险的单一资产难寻,获得高投资收益不可避免的需要承担相应风险。

投资者的收益主要来自三个方面:

一是通过有效分散化承担相同风险的情况下获得更高的组合收益;

二是获取择时收益;

三是通过主动管理获取单一资产的超额收益。

|

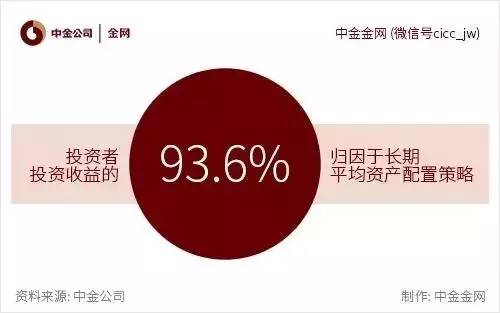

美国学者Brinson等人于1986年发表在《金融分析家杂志》上的“组合绩效的决定”是资产配置领域的经典文献,该研究表明,投资收益的93.6%归因于长期平均资产配置策略,而具体投资于哪只股票或产品、投资的时点选择等因素对回报影响较小。

未来十年应该投资什么?

既然如此,未来十年应该如何投资,当下又应该如何进行资产配置呢?

其中,战略配置着眼中长期策,依赖合理分散化投资,帮助者在不牺牲预收益的情况下降低风险水平,在承担相同波动风险的前提下获取更高收益;战术配置则着眼于当下,结合对经济周期的判断,在战略配置的基础上进行小幅调整,帮助投资者获得更高回报。

|

战略报告首次较为系统的介绍了战略资产配置体系,分析大类资产跨越周期的回报和风险特征、并基于中长期投资视角和底层量化模型展开组合构建、回溯检验和情景分析,为不同风险承受类型的投资者提供大类资产长期战略配置的比重建议,帮助投资者实现资产长期保值增值的合理目标。

|

战术报告则以美林投资时钟为理论框架,经济衰退期通常是由高配债券逐渐转向高配股票的时期,其临界时点取决于经济复苏的信号何时出现。报告认为,我国供给侧改革刚刚启动,短期首先会带来“阵痛”,未来结构调整过程漫长,刺激政策会阶段性出现,但并不能真正带动经济复苏,对经济转型的时间点不能过于乐观。

因此,报告建议,由高配债券转向高配股票的临界点还未到来,2016年建议防御为主,伺机出击,大类资产配置整体建议高配现金、利率债、另类和海外绝对收益对冲基金、低配股票。

最新最热的理财资讯!欢迎关注搜狐理财官方微信号【财技】,扫描下方的二维码即可关注!

|

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜