摘要:购买国债的机会又来了,今年第一批电子式国债将于本周日发行,有购买需求的伙伴们不妨提前准备。

|

如果说有没有一款产品,能够保证到期兑付且收益还不错,国债绝对是其中之一,而且理应排在首位。由于国债的发行主体是国家,

相关公司股票走势

上个月发行的今年首批凭证式国据传不到半小时就被抢空了,很多人都没买到,如今机会又来了。今年第一批电子式国债将于本周日发行,有购买需求的伙伴们不妨提前准备。

这里小编特意帮大家整理了一下重点:

【发行期】2016年4月10日至2016年4月19日

【购买门槛】100元起

【期限】3年和5年

【票面年利率】3年期4%,5年期4.42%

【发放额度】总额400亿元,3年期200亿元,5年期200亿元

【购买渠道】一般大型商业银行如:中国银行,建设银行,工商银行,交通银行,招行,民生等银行均可购买凭证式国债。其实电子式国债还可以通过网银购买,融360小编建议各位想购买国债的伙伴们,首先你要确定你的银行卡网银是否能购买国债,如果可以,那就恭喜你不用去排队了,如果网上不能直接购买,记得去咨询银行客服或者就近银行柜台。

国债可以提前支取吗?

其实是可以的!国债如果提前兑取,需要支付兑取本金的0.1%收付费,并按持有时间分档计息。

详细情况如下:

(1)不满6个月提前兑取不计付利息;

(2)满6个月不满24个月按票面利率计息并扣除180天利息;

(3)满24个月不满36个月按票面利率计息并扣除90天利息;

(4)持有第二期满36个月不满60个月按票面利率计息并扣除60天利息。

可以看出,国债持有的时间越长,提前支取“亏损”的越少。那么问题又来了,如果提前兑付,利率如何计算?

下面小编就详细的给大家讲解一下怎么计算,看好了:

【提兑扣取利息计算公式】本金*利率/365天*扣息天数

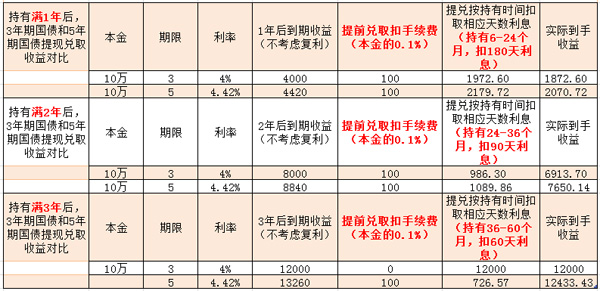

举个例子:假如小编购买了即将发行的5年期国债,投资10000元,如果刚满3年时小编想要提前兑付,不考虑复利的情况下持有满3年后到期收益应为10000x4.42%x3=1326元,提兑要扣除的利息为:10000x4.42%/365x60=72.66元,再扣除提前兑付的手续费(本金的0.1%)10块钱,最后到手实际收益共计1153.34元。

算来算去是不是挺费脑的?福利来啦,为了方便大家,融360小编不辞辛苦的计算并整理出了三年期和五年期国债在持有满一年后、满二年后、满三年后兑取实际获得的利息收益,拿走不谢~

|

| (表中一个月按照30天计算) |

对比一下我们可以发现,如果投资10万,同样是持有3年,5年期要比3年期多获得433.43元。

虽然国债可以提前兑取,但是融360小编还是要提醒大家:国债作为长期投资,一般不建议提前兑取。尤其是在持有6个月之内,因为持有6个月之内提前兑取不但没有利息收益,还要扣取手续费。

抢国债要注意三点

国债理财界就流传着一句话,“要想买国债,就要快准狠!”为了帮助大家更快的购买国债

根据以往经验来看,所以大家下手一定要快、准、狠,这里有3点要提醒大家:

1、 国债一般在当天8:30正式开售,所以大家一定要提前登录网银;

2、虽然电子式国债可以通过网银购买,但并非所有的银行都可以用网银买。建议购买前先给银行的客服打电话确认一下,自己的银行是否支持网银买国债。

3、如果是第一次购买电子式储蓄国债,还需要在购买前开通“国债托管账户”,所谓的“国债托管账户”就是你在网上银行用于购买国债的账户,只能在柜台办理!

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜