��������ҵIJ����Ի����Ӵ��ܴ��ڳ�����ֵ�������ҡ�

������������Ҷ���Ԫ���Ա�ֵ�������г��߶ȹ�ע������δ�������й���Ϣ��������Ϣ�����߱��룬���������ߵIJ�ȷ���ԣ��Լ�����״����δ�����ƣ���2016�꿪������������ҳ��������г����������ı�ֵѹ����

����ͬʱרҵ���������������ʢ������Ħ����ͨ�ȶ������2016������ƴ����������磬Ҳ��ζ�Ž�������ҵIJ����Ի�Ӵ�

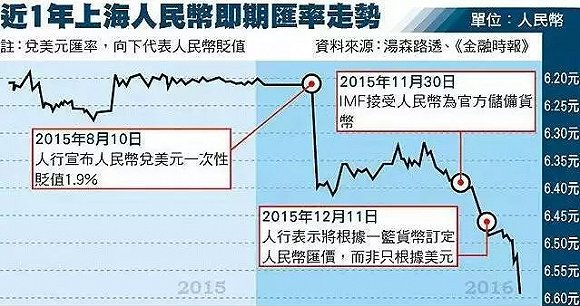

���������й��������������ʾ����2015��8������������Ҷ���Ԫ�������½�5%���������밶����ҵĵ������������������6.75ˮƽ��

������ȥ�������и��г�����ָ����δ������ǿ�г��������ã�������Ҝ���˫���Զ����ӣ����������һ��Ҫ�����ں�������ˮƽ�ϵ��ȶ������Զ��ڜ��ʺ�����������Ҫ���й�����������������

����С����Ϊ�����г��ڿ����й��������ټ��Ͷ���������Խϸߣ����ʻ���������ҽ��ʹ�����������㴢���ۺ�����һ��ʱ��ֻ����ȶ����л����ģ�����δ����������Ҷ���Ԫ���ܳ��ֽ�������ı�ֵ��

����С�ŷ������������г�Ԥ������ұ�ֵ����Ҫ��һ��ԭ��

������ȥʮ������ҵĵ�����ֵ��������Ǯ�����й�������������������Ϣ���ʲ��۸�ĸ߹����������ز�����ʵ�徭�ö����ڱ��������³�������ұ�ֵԤ�ڣ�һ����Ǯ�����뿪���ֽ���������ұ�ֵ��

��������ұ�ֵ �⼸���˻���ʧ����

������1������

����С�ŷ��֣��ӹ�ȥ���������ֵ�Ĵ������£��������A�������ڶ���ʱ����ڸ߶ȵ�����ء�ÿһ������ұ�ֵ��������A�ɵ��µ����������ˮ������ұ�ֵ�������������ʲ���ֵ�½�����������������ͬʱ������Ǯ������A�������������Ի�����Ѹ��������

������2�����ȼ���Ͷ�ʹ��ڷ��ز���

����Ͷ���ߵ�������ұ�ֵ�������������ز��г�Ԥ����ת����ʹͶ�����������������ֵ�۸��Ѿ����ߵ��ʲ�������С����Ϊ�����������߳�����˵�����������µ��Ŀ�����Խ��Խ��

������������Щ������ҿ�ʼ��ֵ����ʱ�Ӻ���ӿ����ڵ���Ǯ����������ұ�ֵ�������й��������������й�Ͷ���г���

������3)�����ͺ��ӳ�����ѧ�ļ�ͥ

�������ڽ�������ѧ�����ѧ�Ӽ�ͥ���ԣ�����ұ�ֵ����ζ��ͬ����ֵ������ң�����ȡ��������ǰ���ٺܶࡣ��Զ��Ժ���ѧ�Ѽ�����ѿ�����Ԥ�ڹ滮�����ش���롣

�����й���㽻�����Ĺ��������ݼ��㣬2015��12��14�գ�1��Ԫ�ɶһ������6.4495Ԫ��������2016��1��13�գ������ֵ�����6.5630Ԫ������Զһ�1000��Ԫ����Ļ���ĿǰҪ��һ����ǰ���113.5Ԫ��

������4����������ҵ��й���ҵ

��������������������Ҷ���Ԫ�Ȳ���ֵ���ܶ��й���ҵͨ�� ��Ŀ������Զ�ں�Լ�� �����������ȷ���ȶ��ij������룬��������ҵ��ǮѺ�������ֵ���Ŵ������������ֵ�ڼ���������档С����Ϊ��һ������һ�����Ƹı䣬Ҳ�Ӿ�������ұ�ֵ���ⲿ������ɵ���ʧ��

��������ұ�ֵ���£��ϰ������Ӧ�ԣ�

����������ͨ�ϰ�����˵��������ұ�ֵ���£�С����Ϊ��Ԫ�ʲ�������Ϊ��ͥ�ʲ���ɢ���õ�һ�����ѡ��

������1����Ԫ����

����������ͨͶ������˵����Ԫ������Ϊ�Գ�����ұ�ֵ�ĵ�һ����ͥ�ʲ���ɢ���÷�ʽ��Ŀǰ��Ԫ�Ķ��ڴ������ʽϵͣ���Ԫ���ڴ���һ������ʽ�Ϊ0.75%��ͬʱ�迼�Ǹ��˹���Ķ�����ơ�

������2������Һϸ��ڻ���Ͷ����QDII����

������������Ҷ���Ԫ��ֵ��ͨ��Ͷ�ʺ��������Һϸ��ڻ���Ͷ���ߣ�QDII������������Ԫ�ʲ���һ���治�ÿ��Ǹ��˹���Ķ�����ƣ���һ�����ֿ��Ի����Ԫ�����ߵ����档��������ԭ��С�ŷ��ֽ��ڴ�������÷dz���������������Ҫ��ͣ�Ϲ��������

��������1��17�գ���37ֻQDII���������Ϲ�������1��13�վ���10ֻQDII������Ϊ������������ͣ����Ϲ������в�ʱ��������8ֻQDII����1��6�վ��Ѿ�ȫ����ͣ�Ϲ���

������3���밶��Ԫ�������

����Ͷ���߿������ֱ��Ͷ��������Һϸ��ڻ���Ͷ���ߣ�QDII����������Ļ��������ϰ����й����ڵ���Ʊ��ծȯ������۽��ڲ�Ʒ��Ϣ��������������֤��������ϣ���ҵԱҲ�����ܽ��ڹ����ּ�֤��ֹ�ܡ�

����������۾��������������Ԫ��Ϊ������ң�Ҳ���ٲ�����ŷԪ���۱ҡ�Ӣ������Ԫ����Ԫ�Ȼ��ҽ��㡣���������н϶�ѡ����ծȯ����ÿ����Ϣ���������ʴ�9%���Ϲ�����Ԫ������Ʒ����Ԫ����ߡ�

������4���밶��Ԫ����ծȯ

��������ϲ����Ϣ����ֽϱ��ص�Ͷ���ߣ�С�Ž�����Թ����밶��Ȩծȯ�����й�˾ծȯ��������Ԫ��Ϊ������ң�Ҳ�в���������ҡ�ŷ�ޡ��۱ҵȻ��ҽ��㡣

��������ծȯ����е���ծȯ�������۸��ϵIJ�����Ͷ��ģʽ�������ж��档һ��6������Ϣһ�Σ�������1����10�����Ͽ���ѡ���Թ����˶�Ʒ��361��Ϊ���ڸ۷��е�ծȯ�����е�������Լ6%��

������5���밶����������

����������ұ�ֵ���£�����Ͷ���߹�����۴����ౣ�նԳ塣һ������۱��մ�����Ԫ���Ԫ���㣬�ر�������Ԫ����������ع�ϵ����Ԫ�����Ϣ���ڣ������ر���Ҳ��Ӧ��ߣ����к������걨�ʴ�Լ3.5%-4%��

������һ���湺���շ��ò����ܸ��˹���Ķ�����ƣ����Թ�ȥ��۵�������ٱ�����¼ÿ������¸ߣ����±��Ѽ�¼�ߴ���Ԫ���ϣ���ʾ���ֹ��ڸ߾�ֵ�ͻ����ô����ౣ���Գ��ֵ�����Լ����Ͷ�ʻر��ʡ�

������6�����ⷿ�ز�Ͷ��

�������Ź��ڷ��ز���ֵ�����빩Ӧ�����࣬��������ұ�ֵ���£�����Ͷ�����ڽ�������ѡ���ⷿ�ز���Ϊ�ʲ����õ�һ���֡�һ������ҵ��ֵDZ���Ϲ��ڸߣ��������ر��ʸߴ�5-15%���Ϲ���ƽ��2-3%�ߡ�

������Ȼ������ұ�ֵ�Ӵ��Ԥ���£������˿�ʼ������Ԫ�ʲ�����С�����ѣ�Ͷ����Ԫ�ʲ���Ҫѡ��Ͷ�ʣ�����äĿ���硣

���������������Ԫ�ʲ������ѡ���úܶ�Ͷ���˴����Խ���á��ʽ��ż���Ȼ��Ҫ���ǵ����أ�����ؼ����ǣ�Ӧ�ø����Լ���Ͷ�����Ͷ�������Լ��Լ��ķ��ճ�������ѡ���ʵ���ѯרҵ��Ͷ�ʻ�����

������Դ����������

��

����ϵ���˰� | ���������鰮����ѧ

����ϵ���˰� | ���������鰮����ѧ �Ϸ�����ľ | ���ƴ�CP������Ѿ�

�Ϸ�����ľ | ���ƴ�CP������Ѿ� ħ������ | �ܶ����δﻪ�ݸ�Ů

ħ������ | �ܶ����δﻪ�ݸ�Ů

����˵�������а�