小广播:大家期盼已久的P2P监管细则(征求意见稿)于2015年12月28日正式发布了!

为了大家投资P2P更放心,也为了未来投资更有方向,好规划理财师这就给你解读一下这个《监管细则》。

• 再次明确了P2P网贷平台就是个金融信息中介。这个意思是说,平台再牛逼,也只是牵线搭桥(平台不得提供增信服务),不能保证给你牵的线就一定是靠谱的。大家的钱也不会经过平台(平台不得设资金池),而是直接给你线那头的借款人。

• P2P平台今后不能糊涂混日子了,要及时把自己的情况反映给我们投资者,不能藏着掖着。以后该披露的都要披露(如交易金额、坏账率等),不愿披露的也要披露(如客户投诉情况等)。

• 做人得专一。作为一个P2P网贷平台,卖P2P就专心卖P2P产品,其他的就别想了!什么银行理财、券商资管、基金、保险以及信托产品这些,都不能卖,卖了就是违规!

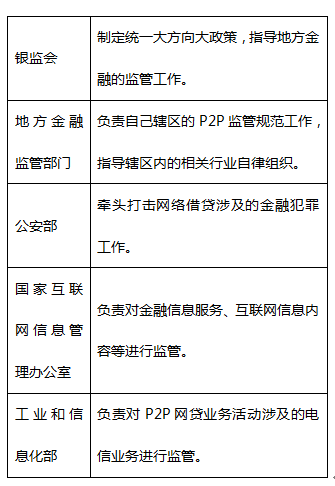

• 《细则》出台后,P2P行业不只是有亲妈管了,叔叔婶婶阿姨这些机构会一起帮我们监管。

|

• 以后买P2P产品基本只能上网买了。因为未来的业务将以线上为主,P2P实体门店将急剧减少,类似那种在街边和小区派发传单广告,在超市摆摊设点的行为将被重点打击。

• 细则还明确了P2P平台与银行业市场互补性,P2P平台主要解决的是小额借款难的问题,建议网贷金额以小额为主。因此,今后大型P2P平台也将转型;咱们投资者也应该学会合理分散投资,避免鸡蛋都放在一个篮子里的风险。

• 大家要明确,存管银行只是存管而已,只是起到了隔离平台自有资金和投资者的资金的作用。存管银行不代表保障本息安全,因为存管银行是不承担项目的审核责任的。

• 很多跑路出事的平台都有“自融”这个问题,就是收到大家的钱,不拿去给借款人,而拿去自己用了。这种行为是对我们投资者森森的欺骗,危害极大。今后这种行为将被正式禁止!只要你“自融”,就抓抓抓!

• 平台不能提供担保了,也不能给投资者承诺保本保息。这意味着以后平台无论明示还是暗示,都不能直接说100%保本了,这点我们在P2P系列文章中一直在强调,传统的担保在逐渐退出舞台。但是跟银行理财如出一辙的是,即便产品合同中不能说绝对安全,但是从一些大平台的过往运作上看,到期还本付息还是能做到的。

• 正式承认了电子签名、认证和合同的合法性,一直对网上渠道不放心的朋友,这回终于可以放心了吧。

• 未来,P2P也不是你想买就能买的了。因为细则对出借人也设置了金融门槛,例如需要具备非保本类金融产品投资的经历并熟悉互联网,同时应当提供真实、准确、完整的身份信息,出借资金来源合法,拥有风险认知和承受能力等等要求。

好规划理财师来总结

这份大家期待已久的细则,相信对整个P2P行业而言是个利好。不过,这一次毕竟还是“意见征求稿”,确立了一些P2P监管的方向,但是很多条款的具体落地并未完全敲定。监管部门也是知道这一点,因此给了18个月的缓冲期。这将给P2P平台、以及我们投资者更多的缓冲时间,去调整和修改具体方案,来更好保障投资者的安全和P2P行业的健康环境。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜