提到投连险,小编整个人都不好了,3年前,小编刚刚接手保险条线不久

相关公司股票走势

如果再往前追溯,投连险在保险江湖中可谓红极一时,呼风唤雨,如果不是因为两次惨痛风波,也不会闹得如此下场,往事不堪回首,如今,在京东、腾讯力捧之下,投连险重出江湖,大有替代老态龙钟的货币基金再次称霸武林之势。

|

投连险君卷土从来

整体来说,上线的京东金融APP3.0主要分为三个板块:理财、白条和众筹。其中,理财板块又包括活期、定期和基金。在理财板块里,京东金融主打小白理财,所谓小白理财,即简单、安全、稳定。

可以看到,PC端的京东小白理财里推荐了四款产品,分别为天天盈、季度盈、半年盈和年年盈。在APP版上,主推的是历史年化结算利率5.26%的天天盈。

|

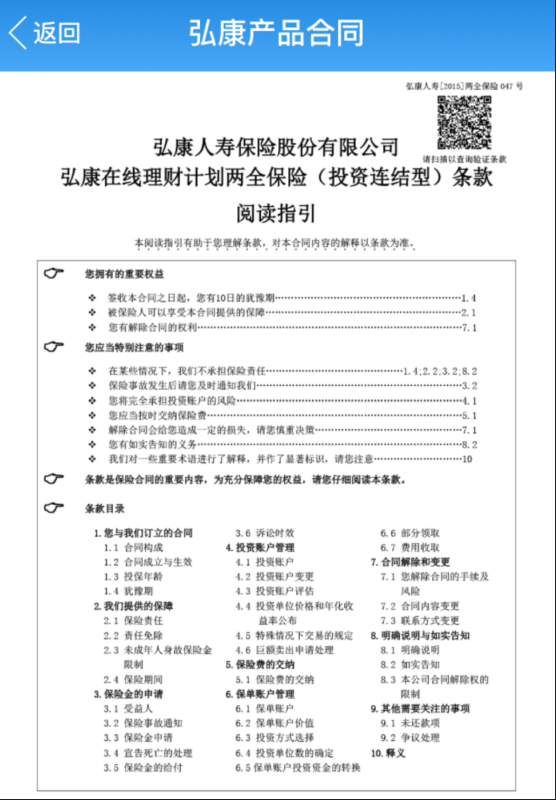

那么,这是一款什么样的产品呢?点开产品合同,竟然是一款投连险产品,合同显示,这是弘康人寿推出的《弘康在线理财计划两全保险(投资连结型)》,购买方式是趸交,保险期间为6年。根据京东金融的介绍,这款产品1元起购、随转随取、安心兑付。

|

|

所以说,这是一款1元起购的投连险。而季度盈、半年盈同样都是投连险产品。

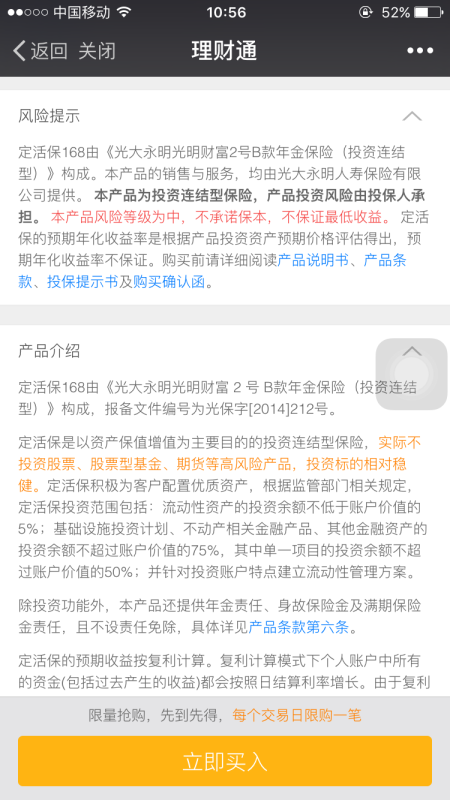

无独有偶,10月13日,腾讯公司旗下理财通宣布上线,祭出两款高收益的理财产品,分别是锁定期为66天、预期年化收益率为5.6%的光大永明定活保66和锁定期168天、预期年化收益率为6.1%的光大永明定活保168。

|

根据产品合同显示:这两款产品分别为《光大永明光明财富2号A款年金保险(投资连结型)》和《光大永明光明财富2号B款年金保险(投资连结型)》,也是投连险。

|

想如今,货币基金随着收益走低,去势已定,谁能成为下一个余额理财新宠,投连险闪亮登场。

他那一波三折的命运

所谓投资连结险,是一种投资型的保险险种,相对于传统寿险产品而言,除了给予生命保障外,还具有较强的投资功能。其主要特点是:保费分成投资和保障两部分,受益主要来源于投资账户的收益,风险由客户自己承担。投资连结保险一般会把投保人所缴付的保费按照不同的比例分为两个账户:一般是较少部分保费进入保障账户,用于体现产品的保障功能;其余较多的部分进入投资账户。

说句人话就是:投连险具有保障和投资的双重功效,你的保费一分为二,少部分做保障,大部分被保险公司拿去做投资。

但投连险最为重要的一个问题是,尽管你的绝大部分保费被保险公司拿去做投资,但保险公司并不兜底:不保本,不保证最低收益,一旦出现本金亏损,投资者要自行承担,也就是说,这是一个并不保险的保险。与其不同的是,寿险的另外两个品种,万能险和分红险,起码给你每年2.5%的收益。

风险与收益的不确定性为投连险日后的发展埋下了隐患。投连险也曾被称为“基金中的基金”,与二级市场兴衰高度一致,一些进取型的账户,其权益类资产的配置甚至可以高达100%牛市赚的多,熊市跌得惨。

回顾历史,投连险的身影最早出现在1999年,由中国平安推出,迅速受到市场热捧,到2010年末,其投连险保费收入占寿险总保费收入的7.49%,然而,随着2002年-2005年资本市场走低,投连险业务下滑甚至亏损,于是,投连险的投诉逐渐增多,退保现象全国蔓延,许多保险公司被迫停办了投连险。

2006年,股市转暖,投连险再度井喷,2007年底,投连险保费收入创新高,保费收入占寿险总保费收入的7.96%。

至于2008年资本市场发生的事,大家都知道啦,所以,2002-2005年的投连险风波再现,投资者各种投诉、再退保、银行停止代销投连险,保险公司停办投连险……说是2009年上半年,保监会甚至没有批准一家保险公司的投连险账户申请。

|

两次遍及全国的退保潮也给保险业的名声带来极大的负面影响。以至于,被投连险打出内伤的人们一提到保险这两个字,整个人都不好了。非常庆幸的是,京东金融和理财通没有在今年的4、5月份大力推销投连险,否则,又有一批人感觉不好了。

你适合买投连险吗?

那么,这就引起出了一个命题,投连险真的适合小白们投资吗?小编在被股灾砸得血肉模糊后,从内心抗拒一切与股票相关的理财产品,真心觉得这不是咱散户玩耍的地儿。小编可能过于敏感了,来看看专家怎么说。

在投连险的第二次风波后,专家是这么说的。

|

慧择寿险事业中心副总经理谢淑贞接受小编采访时说,一般来说,投连险适合这类人群:购买投连险仅是您理财计划中的一部分;购买投连险所付出的保费不是您近期要使用的,也就是说,要容忍这部分资金锁定一段时间,犹豫期后退保不划算;您愿意承担部分甚至全部损失。

“其实,在线上理财,如果是一个不高的金额, 投资即使亏损到零, 也不会影响基本的生活品质, 我认为这样的人是适合进行投连险产品投资的, 但是,如果理财的金额又不高, 未来可见的时间点又会使用到这些钱, 就不建议放在投连险上。”谢淑贞说。

同时,谢淑贞也表示,互联网金融平台在销售投连险的时候,应该注意信息的充分揭露, 必须让投资人了解投资有损失, 并且平台如果有专业客服可以提供理财资讯, 提供给到投资人充分的资料进行投资评估。

今年4月1日,中国保监会公布《关于规范投资连结保险投资账户有关事项的通知》(保监发〔2015〕32号)。通知将投连险投资账户的资产配置范围扩大,一句话:基本上涵盖了目前机构投资者所能参与的所有投资。

所以,为了平衡风险,一个可以看到的改良是,与线上平台合作的保险公司在投连险账户的投资比例上也从激进趋向保守。

比如理财通的光大永明定活保就明确指出,其以资产保值增值为主要目的,实际不投资股票、股票型基金、期货等高风险产品,投资标的相对稳定。京东小白理财的天天盈投资于上市权益类资产的比例为账户总资产的0-40%。

|

|

(文章部分内容来自福建保监局王焕平《对我国两次投连险退保风波的思考》,小编表示感谢!)

作者:安卓 (来源:一财网)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜