9月7日,周一。G20会议曲终人散,中国经济何去何从?财政部长楼继伟一方面承认结构调整将为内地带来五年艰辛期,另一方面却预料GDP于调整期内能保持每年约7%增长。

北京推动经济改革和结构转型的积极性,跟GDP增长步伐成正比;用高盛亚太区主席Mark Schwartz的话来说,只要GDP增长不低于5%至6%,并成功为每年800万至1200万新求职者创造就业,北京对改革的决心不会动摇。6%甚至5%尚且不足以动摇改革决心,何况楼继伟声称艰辛期内可以力保不失的7%?按此逻辑,内地结构调整肯定要干到底了。

问题是,艰苦岁月才刚开始,中国“保七”尚且左支右绌,一旦痛到深处,GDP如何还能“保七”?按照国际货币基金组织(IMF)的估算,2017年中国经济增长将放缓至5.5%至6%,之后能否加速,取决于改革过程是否顺利。

资源国叫苦连天

IMF对中国经济的看法跟内地官员有出入,殊不令人意外。重要的是,假如Schwartz围绕内地改革的评论与事实相去不远,那便意味着中国GDP增长两年后即使降至不足6%,经济改革、结构调整亦不会停顿下来。对不能再依赖投资和出口拉动增长的神州来说,这也许是必行之路,但对过去十年深深依赖对华出口的资源生产国而言,中国增长从双位数降至7%,已令它们叫苦连天;内地转型若一如IMF所料,2017年把GDP增长拖低至不足6%,加上结构调整本身便意味着中国原料需求今非昔比,风光不再的资源出口国如澳洲,经济能不雪上加霜?

G20财长会议若有一句话投资者需要牢记,老毕必把票投给“单靠低利率无法令经济增长加快”。美股近日跟随中国、新兴市场急挫,不少论者认为美国加息在即是最重要的原因。我却不以为然。

联储局官员近日对美息去向的发言,四个字足以概而括之:各说各话。纽约联储银行总裁达德利上月底暗示不急于加息,言犹在耳,联储局副主席费希尔在Jackson Hole央行年会却把焦点放在通胀升温,意味着加息宜早不宜迟。两人皆为耶伦以下辈份最高的联储局决策官员,口径竟如此不一致,投资者焉能不乱上加乱?

市场乱上加乱

重要的是,决策者暗示加息,美股固然沽压沉重;暗示不加,股市极其量来个“短瘾”反弹,单日转向屡见不鲜。欧洲情况大同小异,德拉吉明言ECB量宽有加码空间,欧股同样弹完便散,跟过去完全不一样。

由此可见,央行发出货币宽松讯息,市场非但不像以往般兴奋,趁反弹减持的手影更随处可见。G20朝货币政策刺激经济效用泼冷水,实乃股市对央行大牌定心外反应冷淡的最佳注脚。问题是,欧美日以至中国改以财政政策激活经济,不是空间有限便是意愿不高,如今货币政策渐不管用,各国还有什么板斧扭转乾坤?

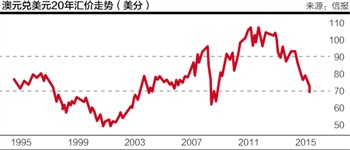

本报EJ Global 9月4日刊登了一篇报道,指澳洲经济增长和零售数据远逊预期,市场对该国25年来首陷衰退忧虑升温,70美分关口岌岌可危;事隔三天,澳元已失守70美分。

参战身不由己

报道引述分析员对澳元前景的看法,当中有人预测明年跌至50美分水平,即兑港元跌穿4计算,较目前约低30%。澳元上次低于50美分,已是2001年的事图。分析界虽惯于一沉百踩,但中国深化结构调整,经济增长进一步减速势所难免,澳洲利率再低,对刺激增长大概亦于事无补,徒然加剧楼市泡沫。参与货币战或许非袋鼠国所愿,但除了容许澳元一贬再贬,澳洲还有什么法子抗衡衰退?

(本文:香港信报财经新闻)(编辑 朱丽娜)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜