|

自2013年起,p2p网贷行业发展迅速,平台数量、成交规模、平台用户数均大幅增长。7月18日,央行等十部委联合发布《关于促进互联网金融健康发展的指导意见》,明确了互联网金融主要业态的业务边界以及监管责任,从此行业将进入规范发展的快车道。

随着上市公司、银行、国资系等机构的介入,行业的隐形门槛被抬高,对平台的资金、技术和风控水平均提出了更高的要求。

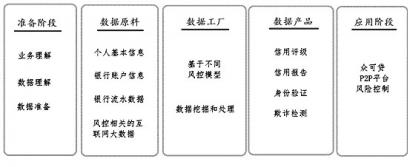

p2p网络借贷业务的核心是普惠金融,特征是小额分散。小额分散的特征使用户开发和审核成本过高,借款人成本居高不下,客观上阻碍了平台的扩张。因此,如何降低借款业务的风控成本和提升效率以及精准识别借款人的真实身份、防范欺诈成为平台发展需解决的首要问题。

基于此,众可贷抢先布局“大数据”和“人脸识别技术”,借力互联网解决以上痛点,打造具有智能化小微信贷工厂模式的P2P平台,踏上年成交千亿级别P2P网贷平台的成长之路。

1

大数据:风控标准化和流程化

从数据维度上讲,传统金融机构获取的是结构化数据,数据的产生、存储以及调用都是分割的,很多数据在采集之前就已经经过人为的预处理。传统金融机构处理结构化数据手段比较规范、标准,但数据采集的广度和数据分析的深度都略显不足。同时,在传统征信方式中,由于借款人的情形各不相同加之审贷人员的主观因素,导致对各个借款人风险衡量标准不统一。

众可贷建立的大数据风控模型除了传统的结构化数据以外,还对大量以文字、图像、视频、音频等非结构化形式存在的数据进行深度挖掘和分析。这些非结构化数据均产生于人们无意识的日常活动,具有真实、动态、多维度的特点。数据维度包括宏观经济数据、行业运行数据、物流监控数据、存货变动、个人社保及纳税记录、刷卡记录、社交数据、网络交易及行为数据等等。同时,众可贷接入第三方征信等互联网征信系统,扩大服务对象数据信息的来源渠道。随着数据来源的丰富、平台数据的积累以及国家数据的开放,众可贷将建立一套基于大数据的业务模式。数据的搜集、分析及信用评价结果输出的整个过程,均由云计算完成,使传统征信方式中非标准程序转变为标准化程序,有效避免传统征信方式中人为主观因素的影响,确保评价结果的客观准确,同时做到流程快捷、高效。大数据风控体系运用后,信贷审批的标准化将会使标的的选择更加快捷,在单位时间内提高借款标的业务数量,同时标的的潜在违约风险也在可控范围。

大数据不仅能构建高效的标准化程序、选择更优质的标的,更能有效节约平台与借款人双方的成本,实现双赢。而传统信贷信息一般都是由业务员采集完成,无形中给平台带来大量的人工成本和额外费用。对借款人而言,由于要完成配合审贷过程,其成本也极高。大数据风控模型的实现将大大精简这些程序。通过大数据,众可贷将在线上进行第一轮筛选,符合条件的直接通过,不合格的直接拒绝,有疑点的会辅助线下措施予以甄别,不仅能够高效选择标的,更能节省成本。而精简下的成本,平台可以让渡给借款人,以期吸引更多的优质借款人,也可以让投资人投资到更多优质的标的,利于平台良性发展,平台规模快速扩大。

2

人脸识别技术:远程精准识别借款人身份

“人脸识别技术”可以有效提升平台的安全等级。“人脸识别技术”通过视频画面截取用户脸部特征图像,并与上传的身份证人像信息进行比对,机构在需要进行人脸识别时,可以向公安部所属的全国公民身份证号码查询服务中心提出申请,将采集的照片与权威部门的照片库进行比对,确保借款人身份不被冒用。这将大大便捷借款人。而且,借款人可以通过“刷脸”进行远程识别,不仅降低了借款人的成本,同时也降低了平台的核对成本,实现了双方的共赢。用户在进行人脸识别时,只需要打开手机或电脑的摄像头,拍摄自己的正脸即可,零成本无门槛。

众可贷已与有关科技公司达成战略合作协议,拟于近期启动人脸识别系统。届时,用户在家里用手机或电脑登录众可贷网站,对准摄像头“刷脸”后,即可快速登录网站。用户无需记忆密码,更无需担心密码被泄露,因为即使是双胞胎,人脸识别系统也能精准匹配唯一性。这为投资者带来的不仅是快捷方便的登录体验,更增加了账户安全性。对于众可贷平台来说,该技术能有效解决传统流程中客户身份核实、欺诈风险防范、远程开户不易等难题,迎接用户的几何级增长,夯实智能化P2P平台建设的基础。

图二 人脸识别技术在众可贷的应用

3

众可贷的智能化信贷工厂之路

“大数据”加“人脸识别”技术,大幅提高了众可贷平台的核心竞争力。在未来,大数据的应用远不止在风控和降低成本,它还可以成为公司新的利润增长点,为公司带来额外附加值。深挖互联网大数据,可以帮助公司了解投资者的偏好、需求等各方面信息。公司通过开发算法,对这方面的信息进行分析后,可以形成投资者的偏好报告。此类报告将有助于相关企业了解需求,开发产品。此时不仅数据产生价值,公司所开发的算法亦会产生价值。

众可贷高度重视服务水平的提升和创新能力的增强。上述两个技术的应用,能远程精准识别借款人身份,缩减了冗长的审核周期,降低了借款人的成本;而“人脸识别”技术中的“刷脸支付”,不仅能更好地保证投资者的账户安全,更能有效的简化投资流程。互联网金融行业发展日新月异,同质化倾向越发的严重,竞争也愈发激烈。众可贷将积极创新,而且众可贷的创新出发点是为用户提供更优质的服务。

在“大数据+人脸识别”的助力下,众可贷将建成具有智能化信贷工厂模式的P2P平台。这不仅是技术手段在风控模型方面的应用,而且是金融与互联网技术的深度融合统一。 陈思源

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜