|

数据来源:彭博

无论正确与否,斯奈德关于美联储主席珍妮特・耶伦的举措致使美元风险增高的观点也许正不知不觉地出现在市场上。

过去几天,由于美国国债的盘中收益稳定,所以美债交易的波动减少了许多。尽管这周周一、周二的情况与上周周一、周二的情况有所不同,但是过去两周的整体情况还是非常相似的。

|

尽管舆论喧哗,走势一路起起伏伏,但美债收益并没有太大变化。早在五月六号的观察报告就显示了所有的混乱局面还尚未被理清。

这绝不是因为美债将独自横盘整理,而似乎是油价已经陷入相同的状况中。谈到油价就会让人立即联想到最近几周美元的态势。美联储的数据显示,美元最近几周的态势与它在3月18日至5月6日期间的表现形成鲜明的对比。不像最近的平稳状态,在那近两月期间美元和石油价格一样一直在上涨。

|

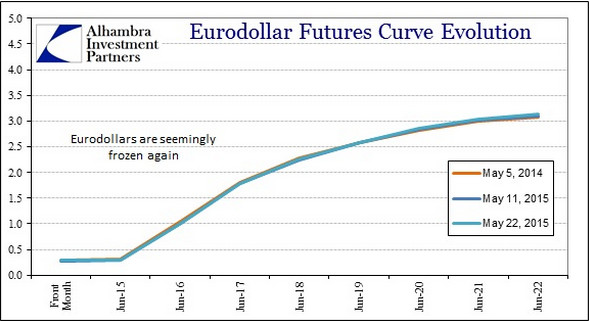

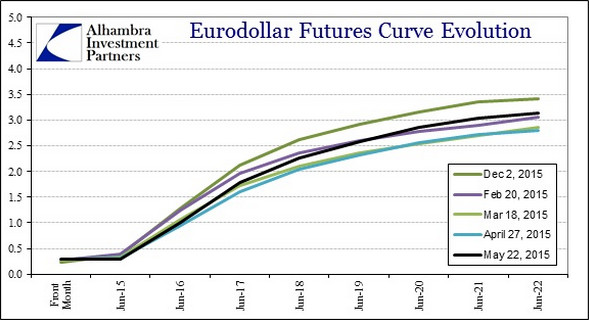

由于欧洲美元期货交易自5月6日也出现了极端窄幅,欧洲美元走势曲线经历了跛行。这同样也标志着3月18至5月6日这个时期后的一个明显转变,意味着美国国债、油价以及欧洲美元期货全都进入同一个拐点。

|

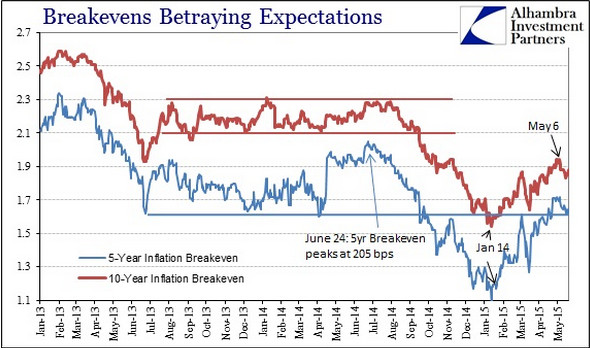

我们可以再加上盈亏平衡通胀率,至少作为一个潜在的变化可追溯至5月6 日。自1月15日起,盈亏平衡通胀率一直在上升而不是平稳状态,我仍然认为这是要对冲(对抗?)下一场量化宽松政策的迹象。

|

显然,它并没有被当做固定收益的信条,于是横盘整理至今持续了两个多星期。美联储本周的声明丝毫没有理出任何一个有用的方法。合理化的完全混乱实际上可以被视为对鹰派和鸽派两个派别的同时支持,这种持续的暗示和甚至对一些鲜明的经济疲软的“官方”承认以及几乎不可抵消性,而且,美联储对于这一切的解释可能会与他们结束零利率政策的理由一致。

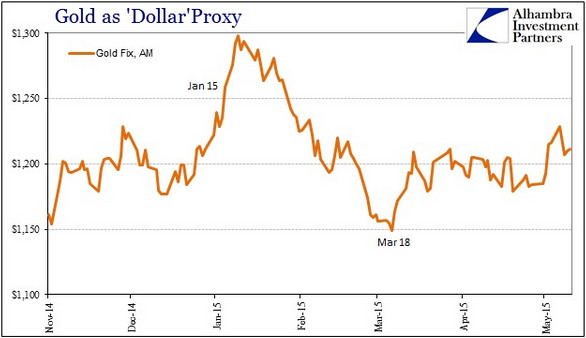

有关于全球银行财务报表将会在哪取得进展,其他的美元代理也不十分清楚。再说一次,这里没有持续的趋势来提供一个更令人信服的解释,但是给紧缩性政策的可能性带来了足够多的混乱。例如,追溯到上个五月,黄金几乎是横向整理。巴西雷亚尔自4月28日起开始贬值,而瑞士法郎至少5月6日停止了上升的走向。

因此这些美元和信贷市场可能还不知道该如何应对耶伦的难题,但似乎她关于连锁反应的阐述至少引发了一些相关的思考,轻微地将局势扭转向了金融这一边。

本文由凤凰iMarkets译自zerohedge(双刀/编译)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜